市场分析报告 - Dry Cat Food(猫干粮)

市场分析报告 - Dry Cat Food(猫干粮)

美国亚马逊的 Dry Cat Food(猫干粮)市场呈现出 体量巨大、持续增长、品牌与渠道高度集中、竞争壁垒极高的特征。该市场由 Purina、Hill's Science Diet、IAMS、Meow Mix 等老牌巨头和亚马逊自营(Amazon)牢牢掌控,尤其在关键的销售额和销量上。

对于中国新卖家而言,直接进入该市场面临着极其严峻的挑战,几乎没有机会。 主要障碍包括:严格的食品安全法规、复杂的进口清关流程、高昂的物流成本、极高的品牌忠诚度、头部品牌和亚马逊自营的绝对垄断,以及新产品几乎无法获得曝光和评论的现实。这是一个高门槛、高风险的市场,不建议新卖家直接进入。

一、市场概况与规模

1.成熟度 (Maturity): 极高。

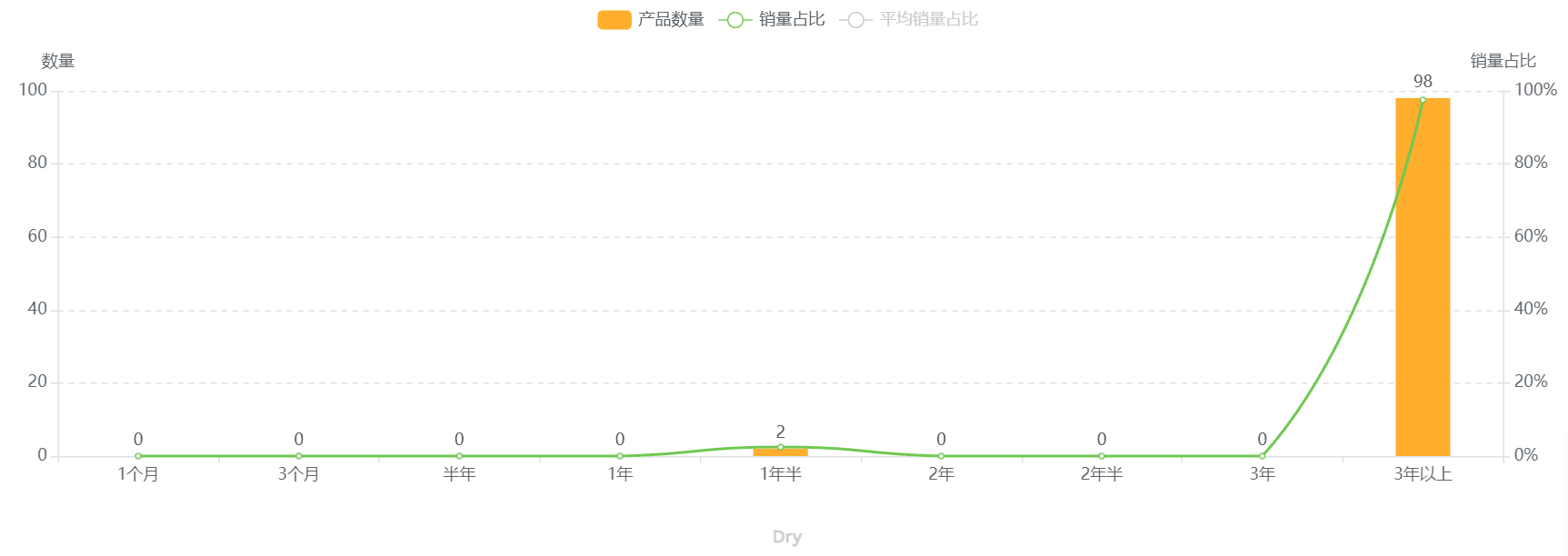

市场分析概况显示样本中最早的产品上架时间可追溯至2011年 (Hill's Science Diet Adult 1-6)。上架时间分布 进一步证实,超过 97.5% 的月销量和 99% 的月销售额来自上架时间3年及以上的产品。这表明市场格局极其稳定,消费者认知和品牌忠诚度已根深蒂固。

2.市场体量 (Scale): 巨大且持续增长。

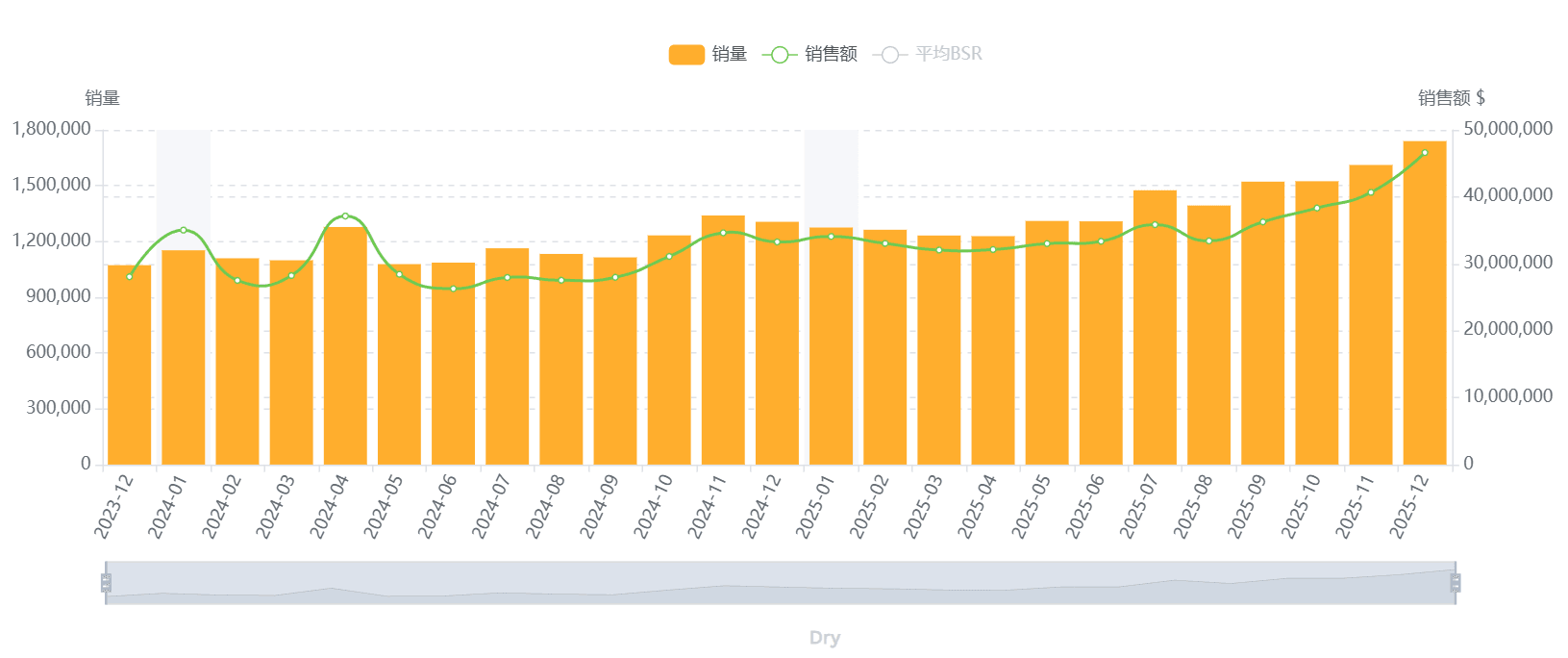

市场分析概况显示,抽样的100个ASIN,平均每个ASIN月均销售额高达 39.95 万美元,月均销量 1.65 万件。参考 行业销售趋势,该细分市场的整体月销售额在过去一年中从2023年12月的 2800 万美元增长至2025年12月的 4660 万美元,月销量从 107 万件增长至 174 万件,显示市场总容量非常可观且呈显著的增长态势。

3.销售速度 (Velocity): 极高。 样本商品平均月销量为 16485 件,而前10商品更是高达 56361 件 (市场分析概况)。这表明市场需求旺盛,产品流转极快,但也意味着获取有效曝光的竞争异常激烈。

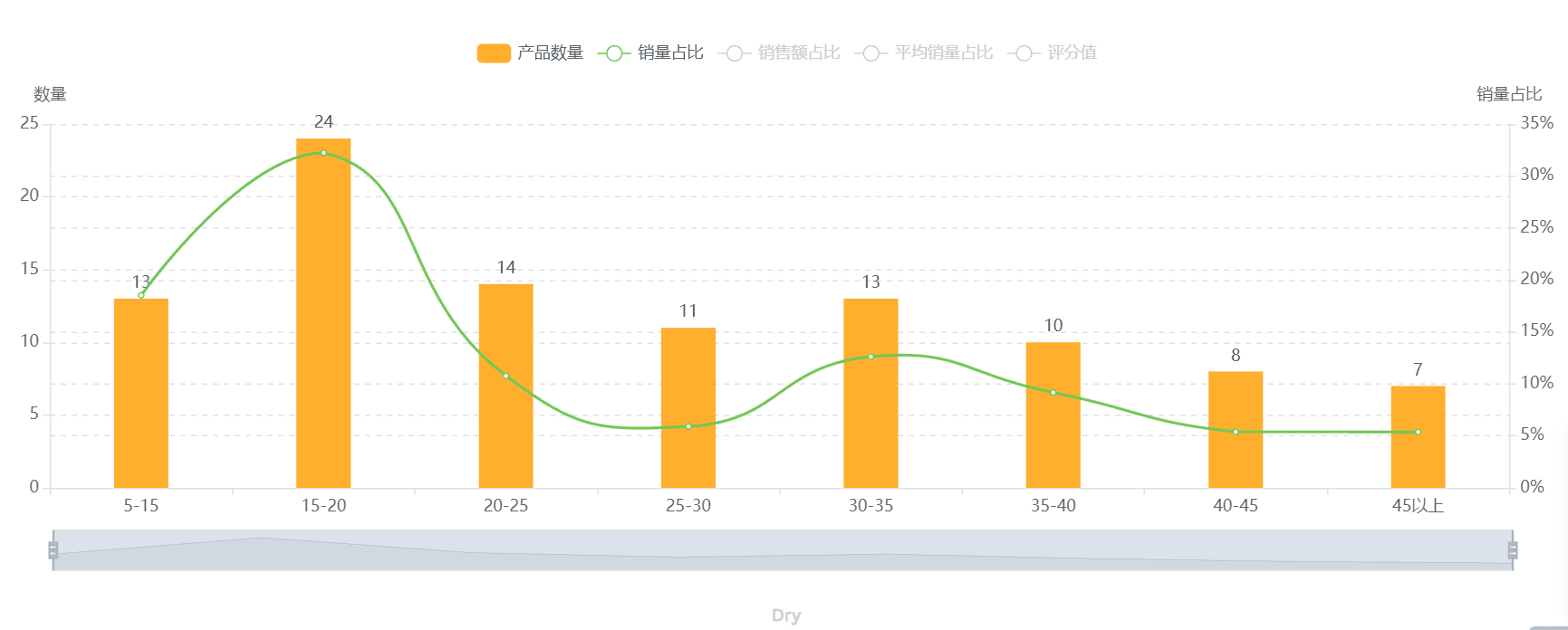

4.平均价格 (ASP): 整体样本平均价格为 27.2 美元 (市场分析概况)。然而,价格分布显示,销量主要集中在 15-20 美元(32.23%)和 5-15 美元(18.52%)的价格区间,合计贡献了超过 50% 的销量。但 15-20 美元、30-35 美元、35-40 美元和 45 美元以上 的价格区间也贡献了可观的销售额,表明市场存在中高端产品需求。Top 10 商品的平均价格为 17.34 美元,低于整体平均,说明头部产品多以中低价位走量。

二、需求与趋势

1.整体趋势:

行业销售趋势清晰地展示了显著的增长趋势。过去两年,月销量和月销售额均稳步上升,尤其在2025年表现出强劲增长。虽然宠物食品可能存在一定的季节性(例如节假日促销),但整体增长趋势远超季节性波动。

2.关键词趋势 (行业需求及趋势):

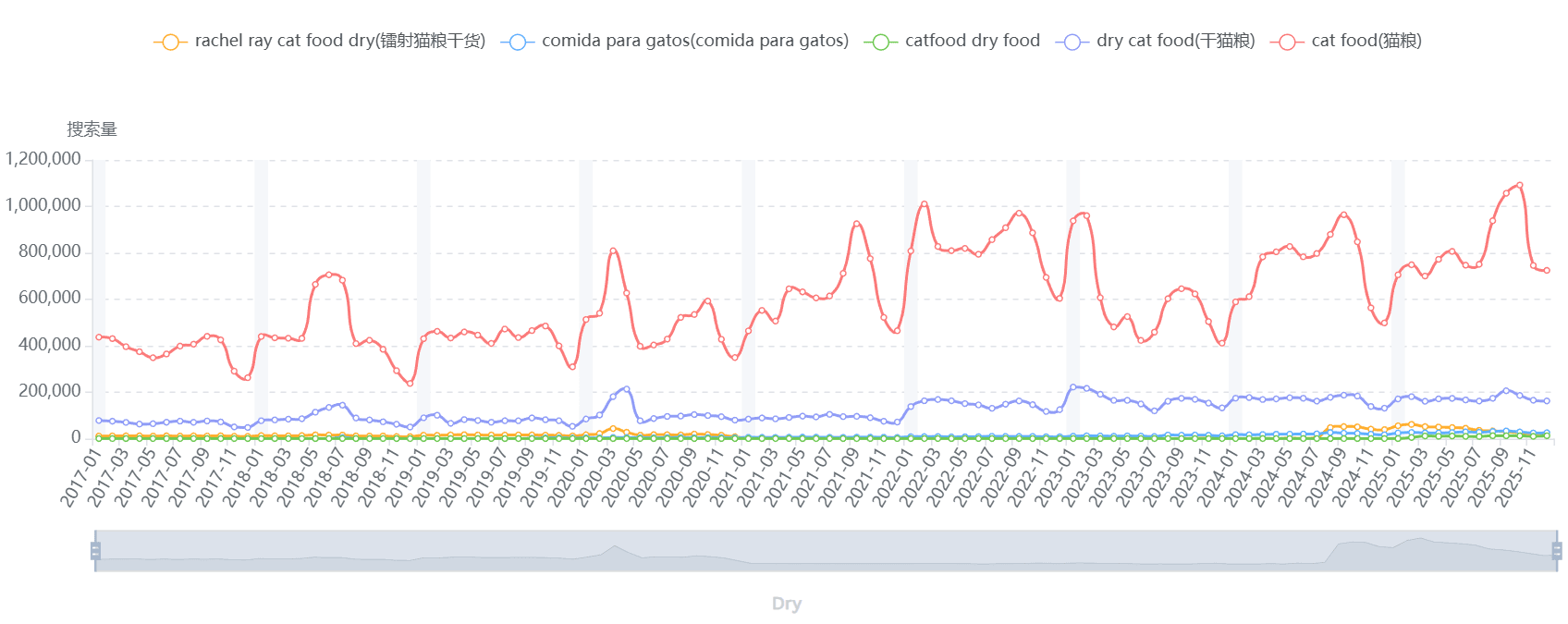

"cat food" 和 "dry cat food":作为核心关键词,搜索量巨大且持续增长,反映了市场基础需求的稳固。

"comida para gatos" (西班牙语“猫粮”):这是一个值得关注的增长点。该关键词的搜索量自2018年出现后,呈现出爆炸式增长,尤其在2023年之后加速。这强烈表明美国市场中西班牙语裔消费者群体对猫干粮的需求日益增长,且他们倾向于使用母语进行搜索。

"rachel ray cat food dry":品牌特定关键词,搜索量波动,但仍保持较高水平,显示品牌忠诚度。

"catfood dry food":搜索量较低,且出现较晚,可能是一个新兴或长尾关键词。

3.搜索与购买 (商品需求趋势): 过去12个月,该市场的搜索购买比为 53.74,略低于同类目平均值的 54.76。尽管略低于平均,但这是一个极高的转化率,远高于其他消费品类目(如耳机),表明消费者在搜索猫干粮时,购买意图非常明确,转化效率极高。

4.退货率 (商品需求趋势): 市场平均退货率为 0.27%,略高于同类目平均的 0.25%。这是一个极低的退货率,表明消费者对猫干粮产品的满意度很高,或者由于产品性质(食品)和相对较低的单价,消费者不倾向于退货。极低的退货率对卖家来说是积极信号。

三、 竞争格局

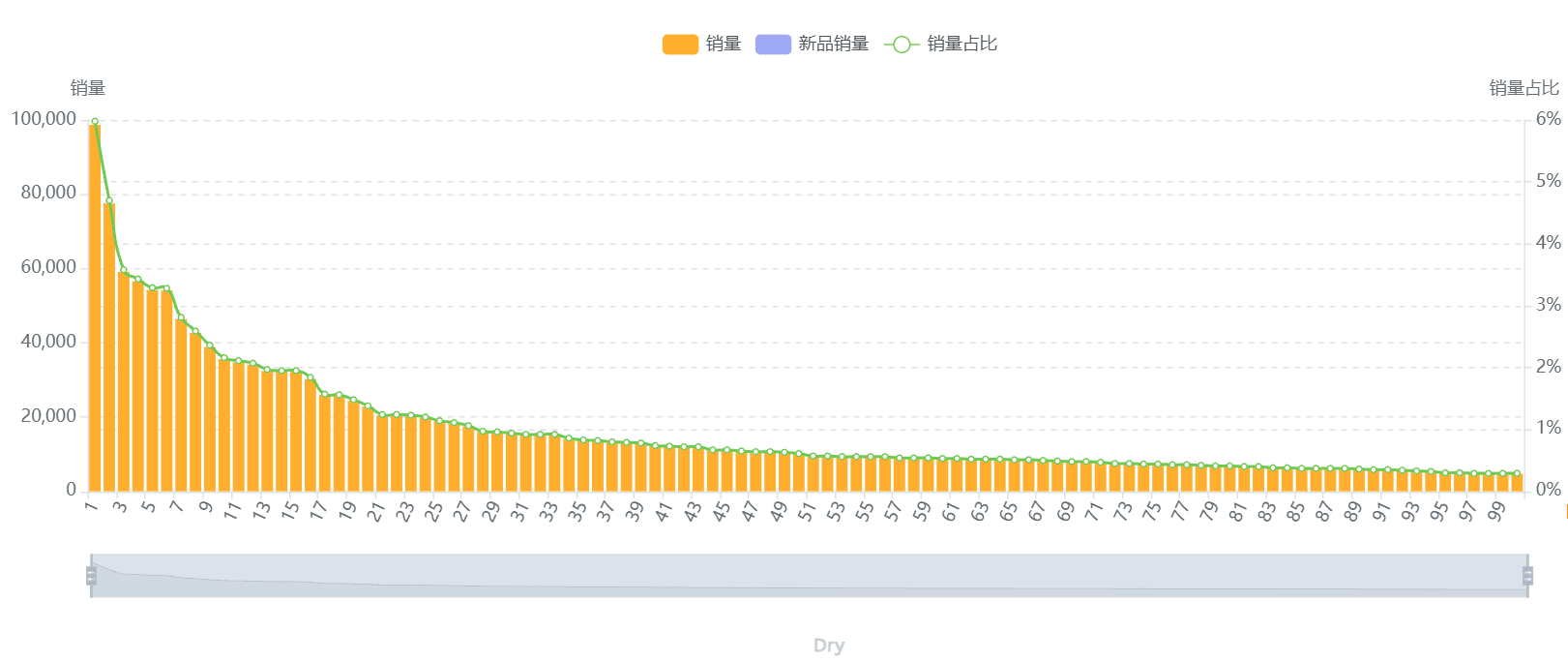

1.集中度 (商品集中度, 品牌集中度, 卖家集中度): 极端集中。

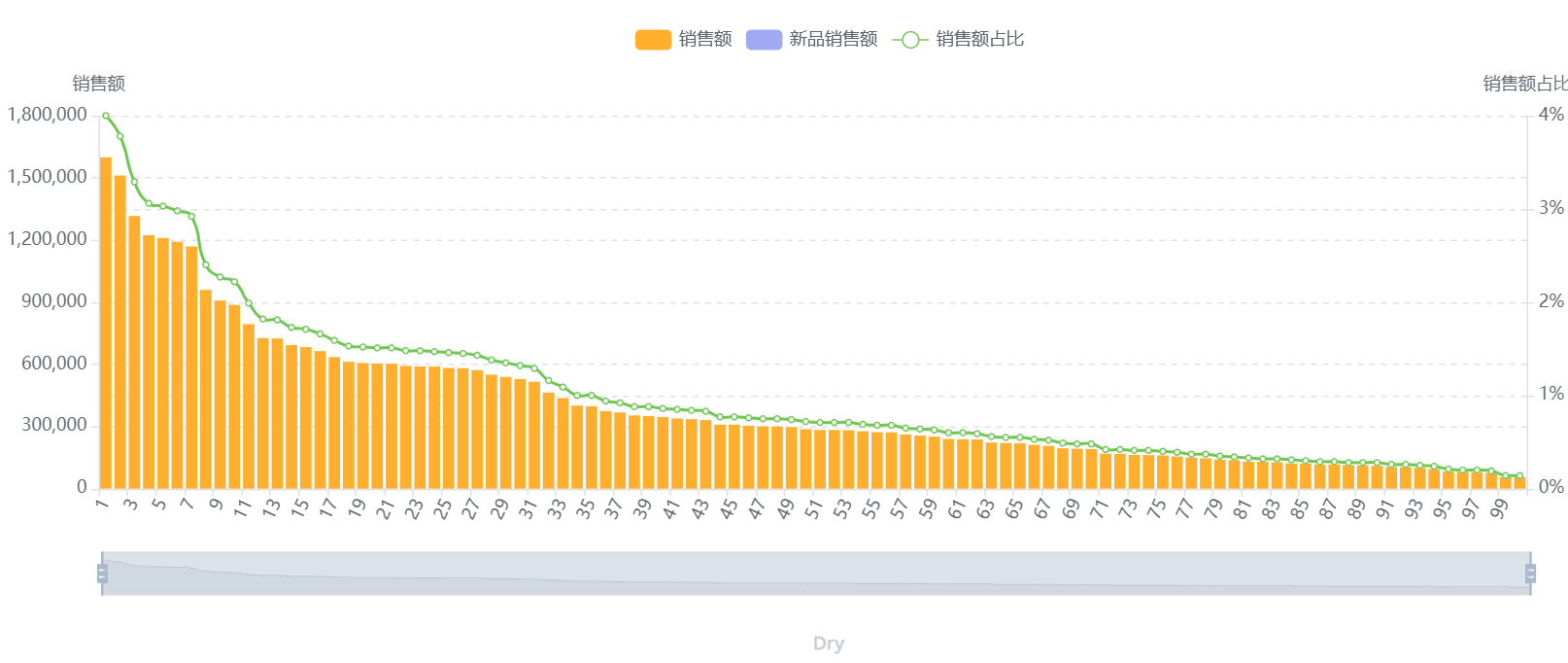

产品层面: Top 10 ASINs (商品集中度) 占据了样本总销量的 34.19% (计算: Sum(Top 10 月销量) / 全部商品月销量 = 563611 / 1648500) 和总销售额的 23.32% (计算: Sum(Top 10 月销售额) / 全部商品月销售额 = 9316534.1 / 39953100)。第一名 Meow Mix Original Choice (B007JXVR76) 独占约 5.98% 的销量和 2.22% 的销售额。

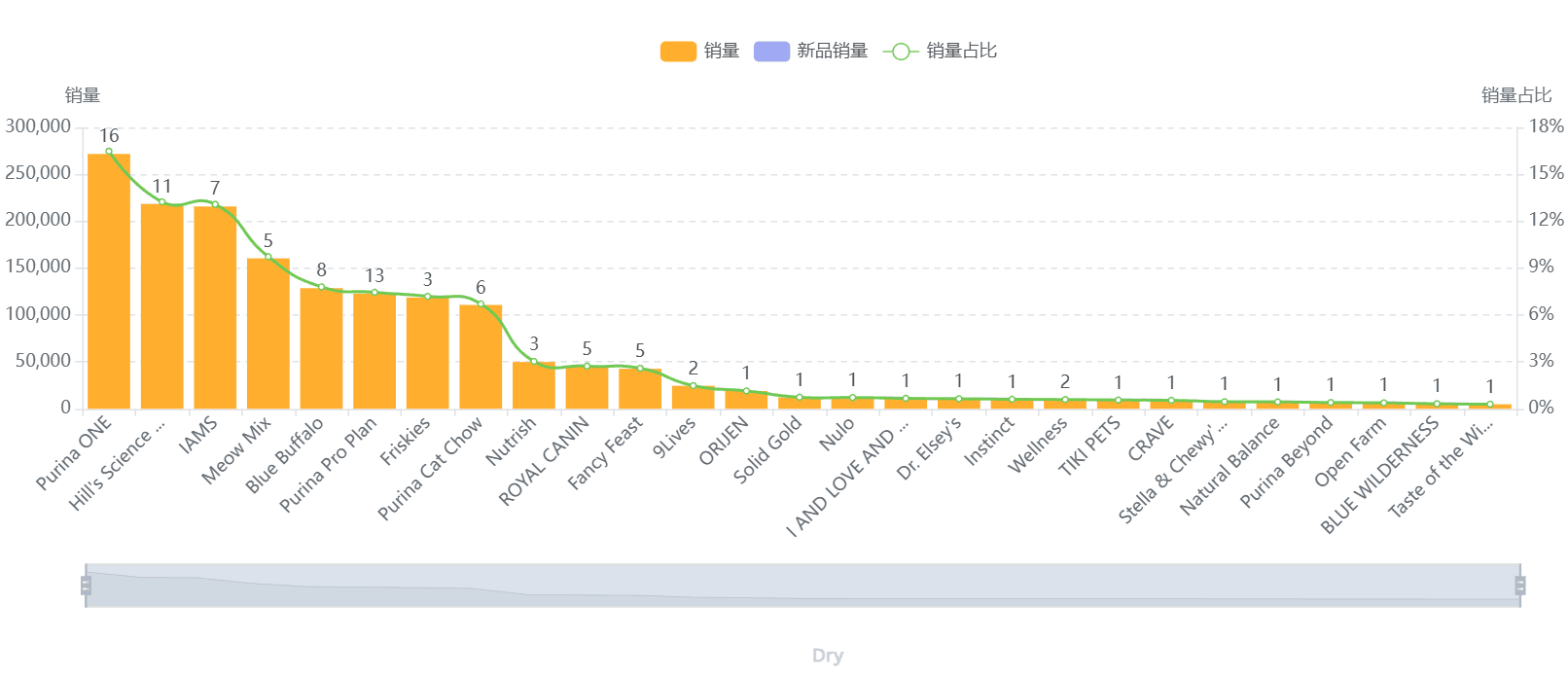

2.品牌层面:

品牌集中度显示,Purina ONE, Hill's Science Diet, IAMS, Meow Mix, Blue Buffalo, Purina Pro Plan, Friskies, Purina Cat Chow 这八大品牌合计占据了惊人的 81.68% 的月销量和 80.44% 的月销售额。品牌力是该市场最坚不可摧的护城河。

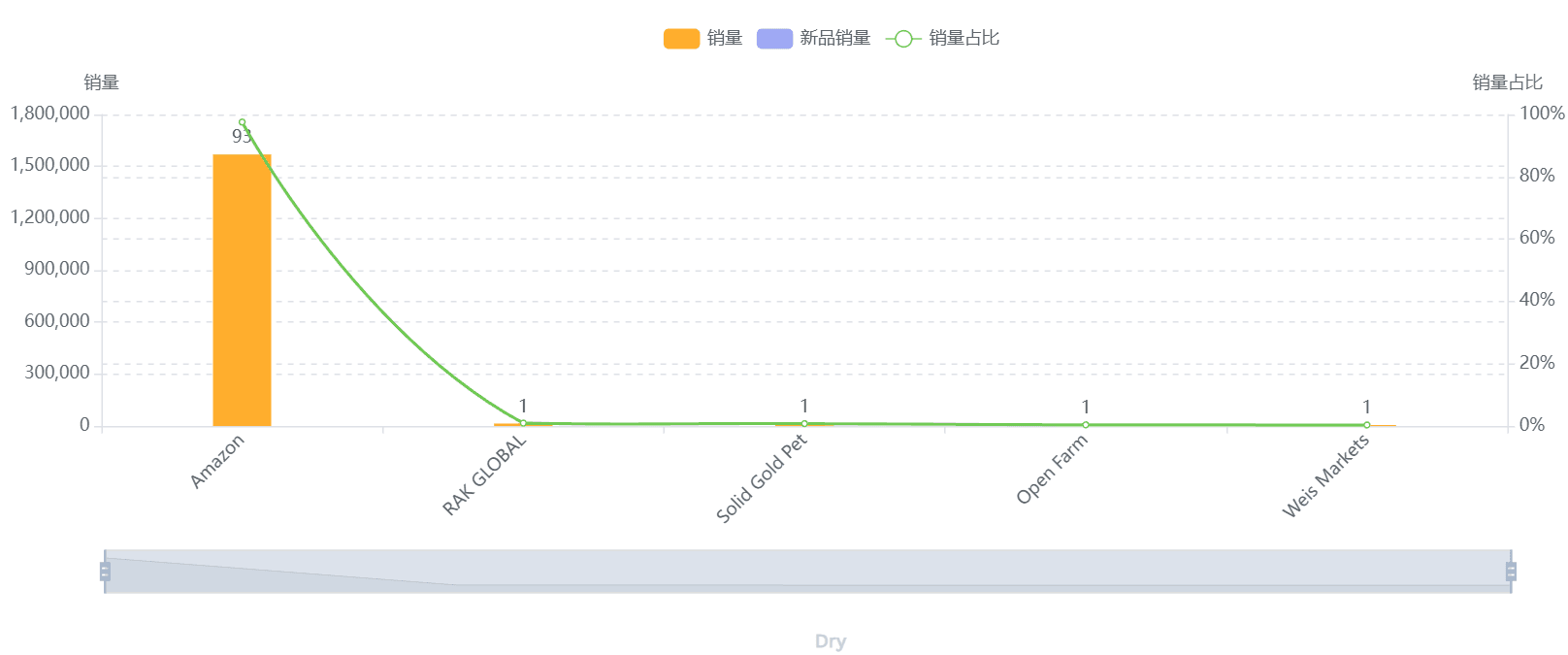

3.卖家层面:

卖家集中度和卖家类型分布显示,亚马逊自营 (Amazon - AMZ) 是绝对的主导力量。其ASIN数量占93%,攫取了 95.14% 的月销量和 96.75% 的月销售额。新卖家不仅要与品牌巨头竞争,更要直接与平台方竞争,这几乎是不可能完成的任务。最大的第三方卖家 RAK GLOBAL 仅占 0.94% 销量。

4.主要玩家分析:

1.巨头品牌: Purina (ONE, Pro Plan, Cat Chow, Friskies, Fancy Feast), Hill's Science Diet, IAMS, Meow Mix, Blue Buffalo, Royal Canin 等,这些品牌几乎覆盖了所有细分需求(室内猫、体重控制、毛球控制、敏感肠胃、泌尿健康、幼猫、老年猫、无谷等)。

2.产品特点: 头部产品普遍具有极高的评分数(数万甚至数十万)和高星级(4.7-4.8),且上架时间极长(多为2011-2018年)。

3.新进入者表现:

市场分析概况显示,6个月内上架的新品数量为0,月销量和月销售额均为0。 甚至在1年、2年、3年内上架的新品数量也为0。

上架时间分布和上架趋势分布进一步证实,绝大多数热销产品都是上架3年以上的“老链接”。在样本中,仅有2个ASIN是在1年半内上架(2024年),且它们都来自 Meow Mix 和 Purina ONE 这类头部品牌,并非真正的市场新进入者。

4.结论: 该市场对新进入者而言,几乎是完全封闭的。没有品牌背书、没有海量评论、没有亚马逊自营支持的新品,几乎不可能获得任何市场份额。

5.卖家来源地 (卖家所属地分布): 所有样本商品均由美国本土卖家销售。这对于中国卖家而言是一个极其重要的信号,表明该类目存在极高的地域壁垒,可能与食品安全法规、进口限制、物流成本和供应链要求等因素有关。

四、成功要素与策略洞察

1.评分与评论 (Social Proof): 极端重要且难以逾越。

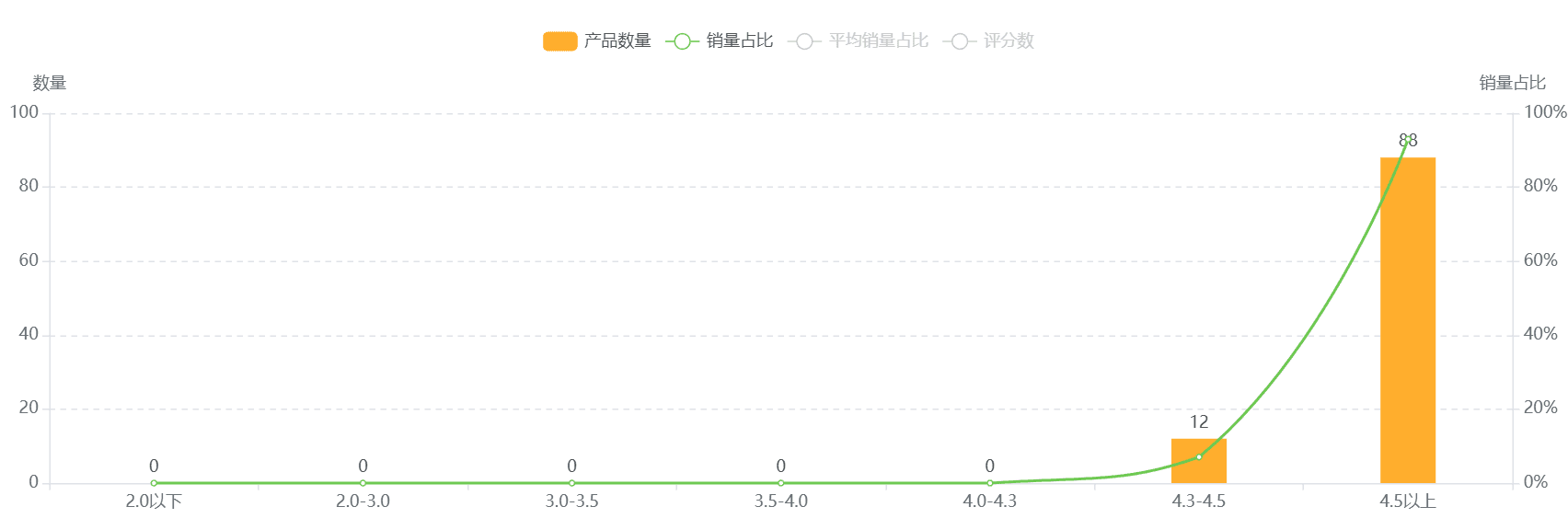

评分值分布显示,4.5星及以上 的产品贡献了 92.96% 的月销量和 91.68% 的月销售额。低于4.3星的产品几乎没有生存空间。

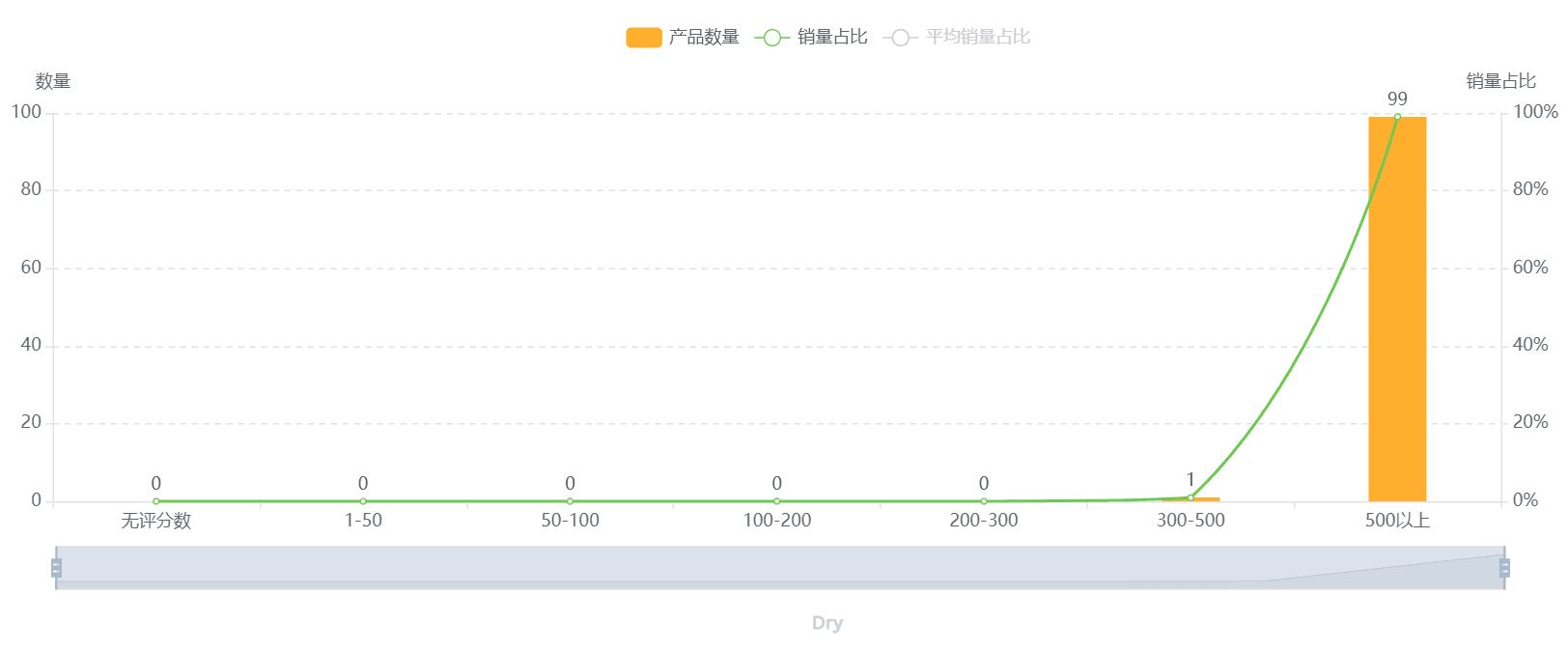

评分数分布显示,拥有 500个以上评分的产品占据了 99.06% 的月销量和 98.18% 的月销售额。

市场分析概况显示,样本商品平均评分数高达 9335 个。对于新卖家,快速、合规地积累如此海量的高质量评价是几乎不可能完成的任务。

2.定价策略 (价格分布):

$5 - $20: 销量核心区,贡献了超过一半的销量。此区间竞争激烈,主要由 Meow Mix, Friskies, IAMS, Purina ONE 等大品牌的基础款产品占据。

$20 - $45+: 利润和细分功能区,贡献了大部分销售额。此区间产品通常针对特定需求(如敏感肠胃、体重管理、无谷、幼猫/老年猫),由 Hill's Science Diet, Blue Buffalo, Royal Canin, Purina Pro Plan 等高端品牌主导。

3.图文内容 (A+视频分布): 拥有带视频的A+页面是标配。 93% 的产品拥有,贡献了 90.29% 的销量。对于新卖家,高质量的 A+ 和视频是参与竞争的最低要求,但无法构成核心竞争力。

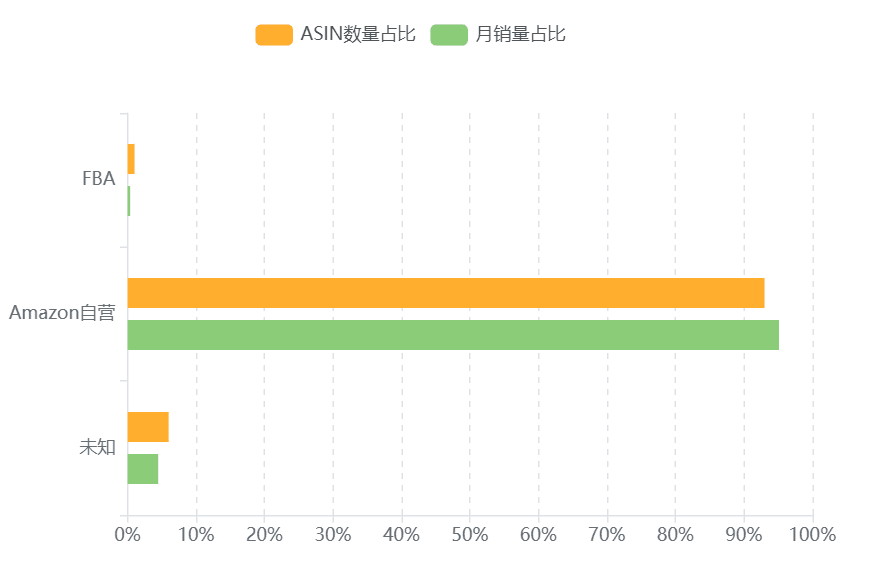

4.物流方式 (卖家类型分布): 亚马逊自营 (AMZ) 是绝对主流。 93% 的ASIN由亚马逊自营销售,贡献了 95.14% 的销量。这意味着亚马逊不仅是平台,更是最大的竞争对手。第三方卖家(包括FBA和NA)的市场份额微乎其微。

5.产品生命周期与机会 (上架时间分布, 上架趋势分布): 市场极度固化,老产品生命力强劲。几乎没有新品能够进入市场并获得成功。这表明市场几乎没有为新进入者留出空间。

五、机会点与细分市场 (对中国卖家而言,机会极小,需谨慎评估)

1.西班牙语裔市场 (Comida para Gatos): 关键词“comida para gatos”的强劲增长表明,针对美国日益壮大的西班牙语裔群体,提供西班牙语包装、营销内容,并考虑其饮食偏好(如果存在)的猫粮产品,可能存在理论上的机会。但这需要克服所有食品进口和品牌竞争的巨大障碍。

2.超高端/特定功能利基市场: 例如,极度小众的处方粮(需兽医推荐)、有机认证、特定单一蛋白源、或具有独特健康益处(如关节、皮肤毛发、牙齿健康)的超高端猫粮。但这需要极强的研发能力、品牌信任和合规性,且市场体量小,难以支撑大规模投入。

3.OEM/ODM 合作: 中国宠物食品制造商可以考虑与美国本土品牌进行 OEM/ODM 合作,利用中国的生产优势,但这不是直接在亚马逊上销售自有品牌。

六、风险与挑战

1.极端竞争与垄断: 市场被少数巨头品牌和亚马逊自营完全垄断,新品牌几乎没有生存空间。

2.高进入壁垒:

(1)食品安全法规: 美国对宠物食品的进口有严格的FDA(食品药品监督管理局)法规、USDA(美国农业部)规定,以及各州的具体要求,包括成分、生产工艺、标签、溯源等,合规成本极高。

(2)物流与保鲜: 猫干粮体积大、重量重,且有保质期要求。国际物流成本高昂,且可能影响产品新鲜度。

(3)品牌信任度: 宠物食品是消费者信任度要求极高的产品,新品牌难以在短时间内建立起与老牌巨头相当的信任。

(4)评论壁垒: 头部产品动辄数万甚至数十万的评论量,新产品几乎不可能在短期内追赶。

(5)亚马逊平台风险: 亚马逊自营是最大的竞争对手,平台政策变动、算法调整都可能对第三方卖家造成巨大影响。

(6)营销成本高昂: 在如此饱和的市场中获取曝光和流量,PPC 广告成本将非常高昂,且效果不佳。

七、产业带分布参考 (中国宠物食品)

1.江苏省 (Jiangsu Province)

品牌与研发: 宠物用品和食品企业较多,尤其在品牌建设、产品研发和创新方面有一定实力。一些注重高端、差异化产品的企业可能设在江苏。

2.山东省 (Shandong Province)

核心地位: 中国最大的宠物食品生产基地之一,尤其在干粮和零食领域。拥有从原料种植、畜牧养殖到加工生产、包装、物流的完整产业链。

优势: 原料丰富(如玉米、大豆、肉类等),生产技术成熟,企业数量众多,规模化生产能力强。青岛、烟台、潍坊等地聚集了大量宠物食品企业,包括一些为国际品牌代工的工厂。

3.河北省 (Hebei Province)

重要补充: 紧邻山东,也有不少宠物食品生产企业,与山东形成区域联动效应。在宠物零食、湿粮等方面也有一定优势。

4.浙江省 (Zhejiang Province)

出口导向: 宠物用品和食品企业也较多,特别是注重出口市场。在宠物零食、保健品等方面有特色。

5.河南省 (Henan Province)

原料优势: 作为农业大省,拥有丰富的农产品和畜牧资源,为宠物食品生产提供原料保障。

产业带总结:

对于猫干粮这类产品,山东省是绝对的核心产业带,拥有最完整的产业链和最强的生产能力。无论是寻找大规模、有成本效益的生产,还是寻求代工合作,山东都是首选。河北、江苏、浙江等地则在不同细分领域或品牌建设方面有所侧重,可作为补充。

八、市场进入建议

基于以上深入分析,对于中国卖家而言,直接进入美国亚马逊 Dry Cat Food 市场是极其不切实际且风险巨大的决策。强烈建议放弃直接进入该细分市场。

如果卖家仍希望在宠物食品领域发展,可以考虑以下间接或替代策略:

1.专注于宠物用品/零食/保健品等其他细分市场: 这些市场通常法规壁垒较低,物流成本相对可控,品牌集中度也可能低于主粮市场,更适合新卖家切入。

2.OEM/ODM 合作: 利用中国宠物食品产业带的生产优势,与美国本土的宠物食品品牌建立合作关系,为其提供代工服务。这是一种 B2B 模式,避免了直接面对亚马逊的激烈竞争和法规挑战。

3.投资或收购美国本土品牌: 如果资金实力雄厚,可以考虑投资或收购已在美国市场建立品牌、拥有合规资质和销售渠道的宠物食品公司。

4.深耕国内或新兴市场: 将精力放在中国国内或其他对进口宠物食品法规相对宽松、竞争压力较小的市场。

九、结论

美国亚马逊 Dry Cat Food 市场是一个由少数巨头品牌和亚马逊自营完全垄断的“铁板一块”的市场。其极高的进入壁垒(法规、物流、品牌、评论、平台竞争)使得新卖家,尤其是来自中国的卖家,几乎没有成功的可能性。任何试图直接进入的尝试都将面临巨大的资金投入、时间成本和极高的失败风险。