市场分析报告 - Dry Dog Food(干狗粮)

市场分析报告 - Dry Dog Food(干狗粮)

美国亚马逊的 Dry Dog Food(干狗粮)市场是一个 体量极其庞大、高度成熟、品牌和渠道高度集中、竞争异常激烈且进入壁垒极高的市场。该市场由 Purina Pro Plan、Hill's Science Diet、Purina ONE、Blue Buffalo 等少数几个巨头品牌以及亚马逊自营(Amazon)牢牢掌控。

对于新卖家而言,直接进入该市场面临着几乎无法逾越的挑战。 数据显示,在过去6个月内,样本中没有成功上架并产生销量的“新品”。这意味着市场格局异常稳固,消费者对品牌忠诚度极高,且宠物食品行业存在严格的法规和高昂的营销成本。

如果仍考虑进入,则必须具备以下条件:

1.极强的品牌背书或颠覆性创新:能够提供现有巨头无法满足的独特价值,且该价值能迅速被消费者感知和信任。

2.充足的资金:用于产品研发、合规认证、大规模生产、高昂的营销推广(包括广告和早期评论积累)以及应对长期亏损的准备。

3.深厚的行业知识和供应链管理能力:确保产品质量、安全合规,并能有效管理重货物流。

4.极强的耐心和长期主义战略:这是一个需要数年甚至更长时间才能建立起市场份额的领域。

这是一个高风险、高投入的市场,不建议资源有限的普通卖家轻易尝试。

一、市场概况与规模

1.成熟度 (Maturity): 极高。

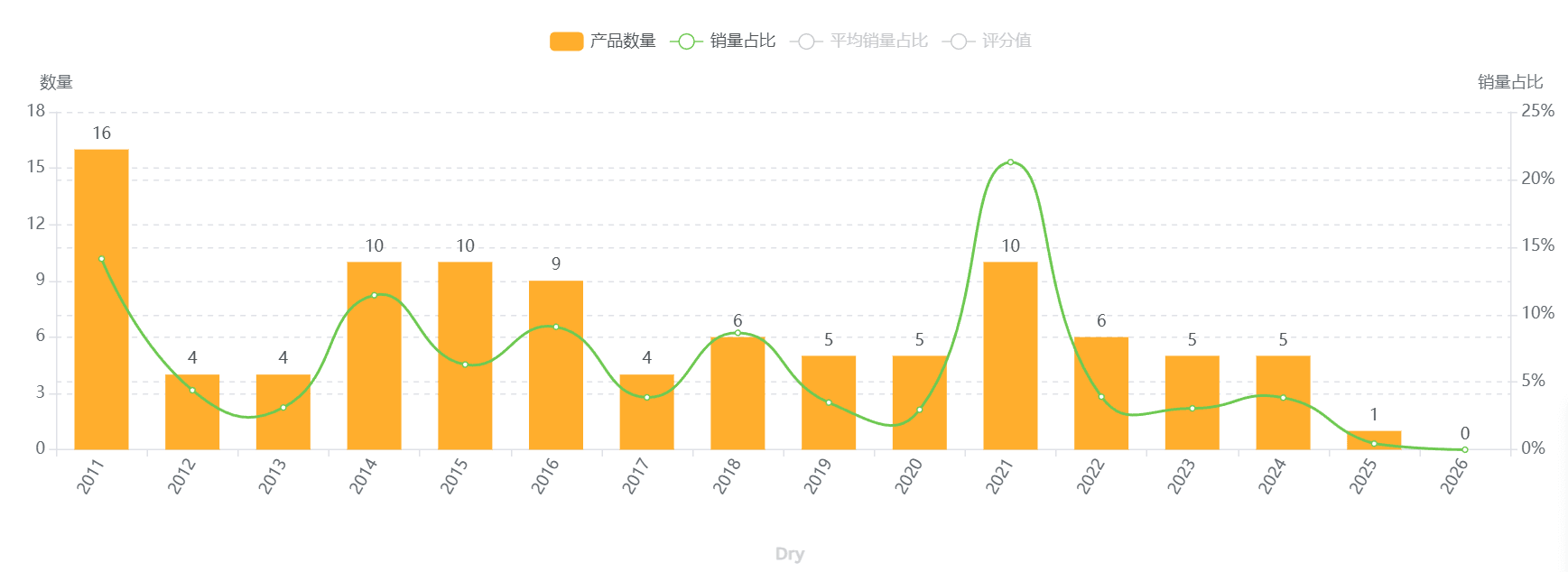

产品上架时间可追溯至2011年3月25日。上架时间分布进一步证实,超过 93% 的月销量和 94% 的月销售额来自上架时间3年及以上的产品。这表明市场格局非常稳定,消费者认知和品牌忠诚度已根深蒂固。

2.市场体量 (Scale): 极其巨大。

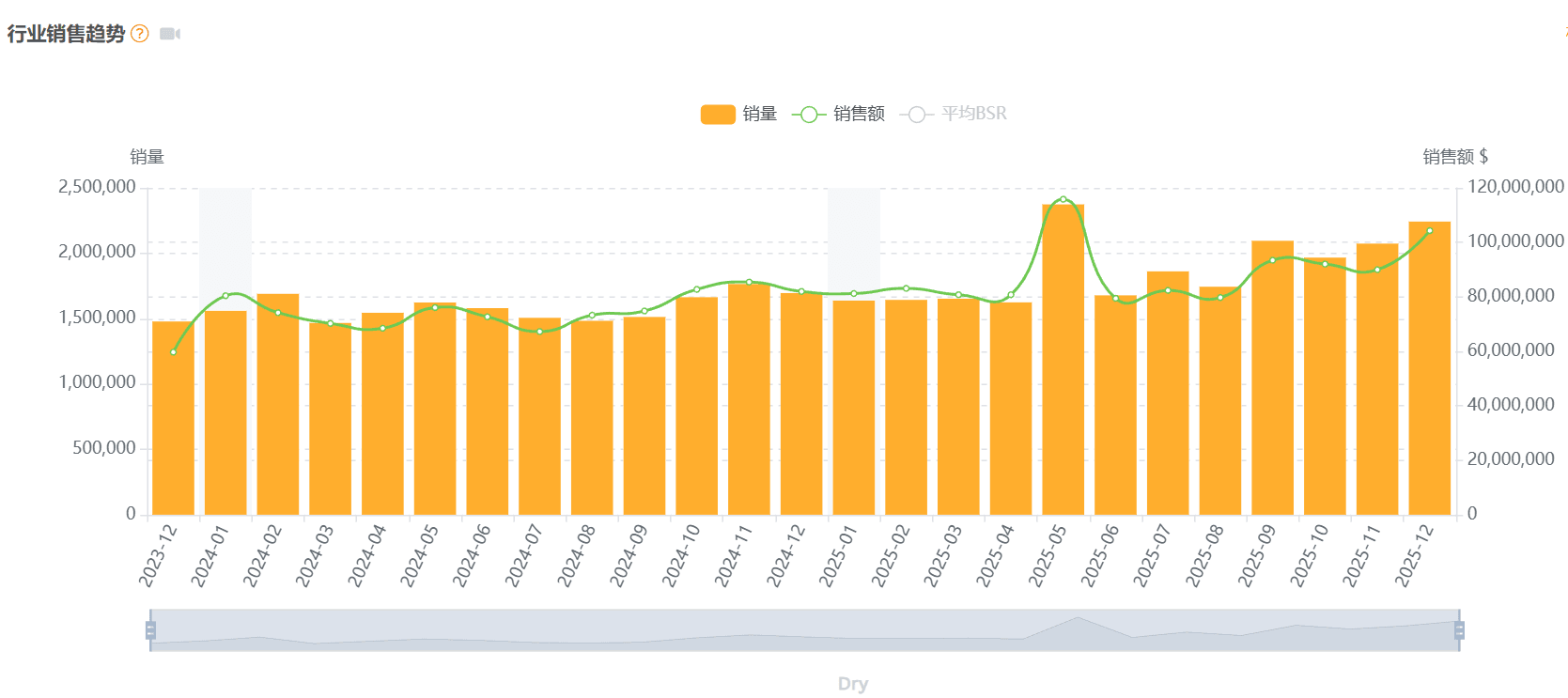

市场分析概况显示,抽样的100个ASIN,平均每个ASIN月均销售额高达 90.78 万美元,月均销量 21099 件。参考 行业销售趋势,该细分市场的整体月销售额在过去一年中波动于 6700 万美元至峰值(2025年5月)的 1.15 亿美元之间,显示市场总容量非常可观,是宠物用品领域的核心品类。

市场分析概况显示,抽样的100个ASIN,平均每个ASIN月均销售额高达 90.78 万美元,月均销量 21099 件。参考 行业销售趋势,该细分市场的整体月销售额在过去一年中波动于 6700 万美元至峰值(2025年5月)的 1.15 亿美元之间,显示市场总容量非常可观,是宠物用品领域的核心品类。

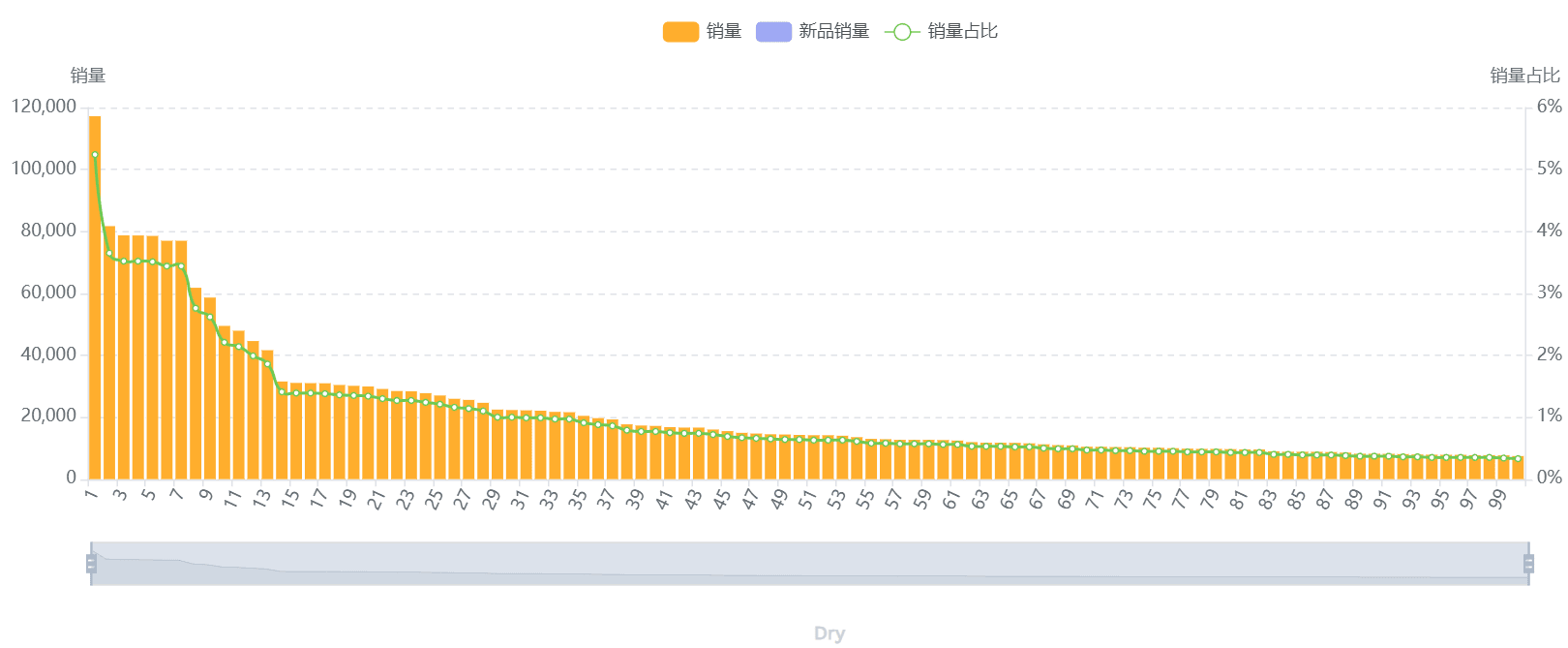

3.销售速度 (Velocity): 极高。 样本商品平均月销量为 21099 件,而前10商品更是高达 75867 件 (市场分析概况)。这表明市场需求旺盛,产品流转快,但头部效应显著,获取有效曝光和销量的竞争异常激烈。

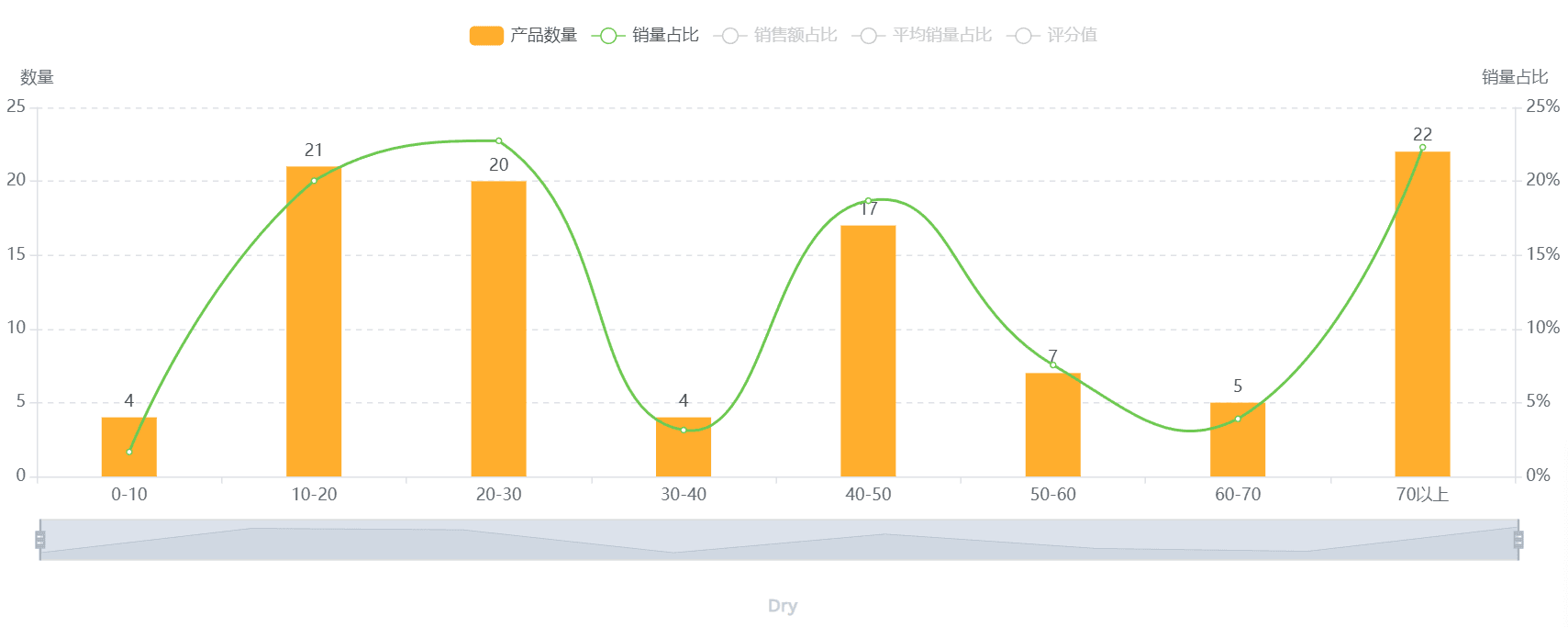

4.平均价格 (ASP): 整体样本平均价格为 43.19 美元 (市场分析概况)。然而,价格分布显示,销量(件数)主要集中在 10-30 美元(合计占比高达 42.77%),但 70 美元以上的高价位产品 (占ASIN数量的22%) 却贡献了 41.49% 的月销售额,这主要是由 Purina Pro Plan、Hill's Science Diet 等高端产品驱动。Top 10 商品的平均价格 (46.07 美元) 略高于整体平均,且内部差异巨大,从 Blue Buffalo 的 $15.48 到 Purina Pro Plan 的 $77.48。

二、需求与趋势

1.整体趋势 (行业销售趋势):

市场整体呈现出稳健的增长态势,且具有一定的季节性。销售高峰通常出现在年末(11月/12月)和年初(1月/2月),以及年中(5月/9月)。2025年的销售额和销量普遍高于2024年同期,尤其在2025年5月达到历史峰值,表明市场仍在持续扩大。平均BSR(Best Seller Rank)波动较大,但整体保持在较低水平,反映了市场竞争的激烈程度。

2.关键词趋势 (行业需求及趋势):

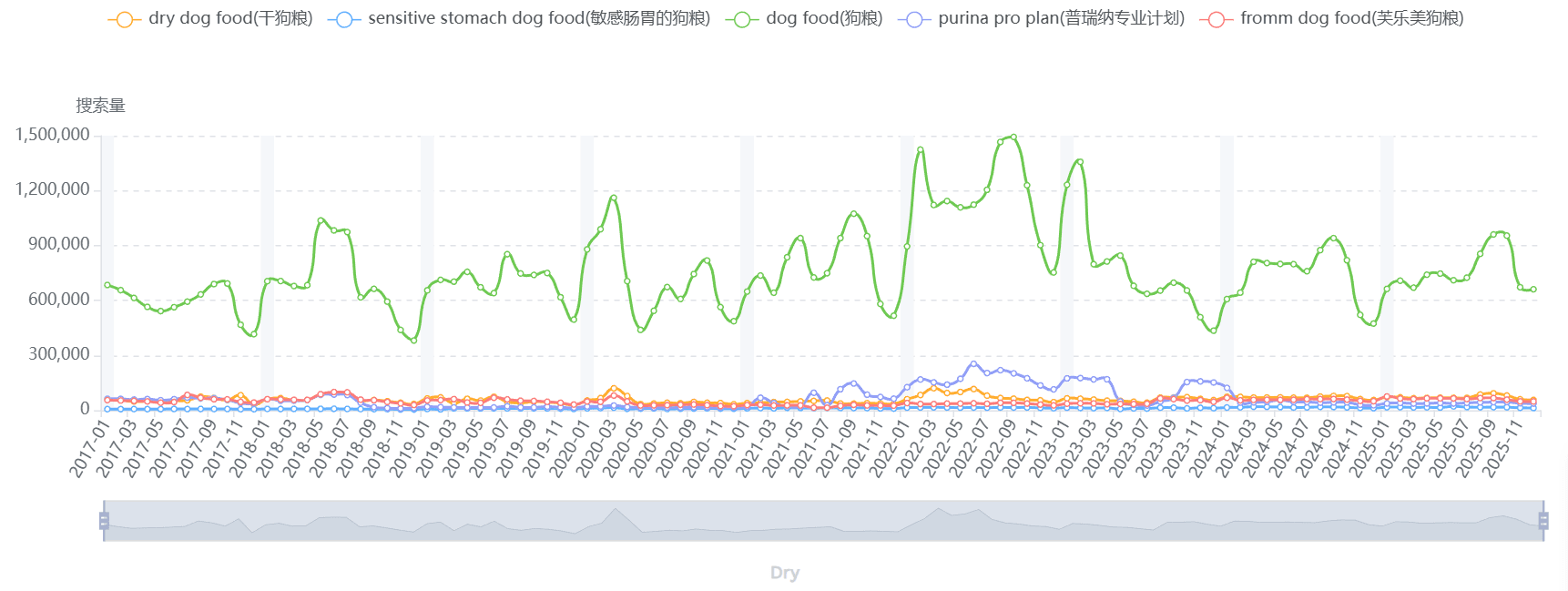

"dog food":基础通用词,搜索量巨大,是整个宠物食品市场的入口。

"dry dog food":核心关键词,搜索量稳定且巨大,与整体市场趋势一致。

"sensitive stomach dog food": 这是一个值得关注的细分需求。其搜索量从2017年的5000-7000左右,稳步增长到2022年的1.4万-1.5万,并在2024-2025年达到1.5万-2万的水平,显示出持续且显著的增长趋势。这表明消费者对宠物特殊健康需求(如肠胃敏感、皮肤敏感)的关注度越来越高,愿意为解决这些问题的产品付费。

"purina pro plan" / "fromm dog food":品牌关键词搜索量巨大,尤其 Purina Pro Plan 在某些月份甚至超过了 "dry dog food" 的搜索量,这突出显示了品牌在干狗粮市场中的主导地位和消费者极高的品牌忠诚度。

3.搜索与购买 (商品需求趋势): 过去12个月,该市场的搜索购买比为 47.8598,略低于同类目平均值的 54.763。这可能表明,虽然“干狗粮”是一个明确的搜索意图,但由于市场品牌众多、产品选择复杂,消费者在搜索后可能会进行更多的比较和研究,导致转化率略低于更广泛的“狗粮”类目平均水平。这对于新品牌而言,意味着需要更强的产品说服力和品牌信任度才能促成购买。

4.退货率 (商品需求趋势): 市场平均退货率为 0.3%,略高于同类目平均的 0.25%。虽然整体退货率极低,但略高于平均值可能暗示消费者对宠物食品的质量、适口性或效果有较高期望,一旦不符预期,即使是低概率也会导致退货。对于新卖家,确保产品质量和适口性是降低退货的关键。

三、竞争格局

1.集中度 (商品集中度, 品牌集中度, 卖家集中度): 极端集中。

(1)产品层面:

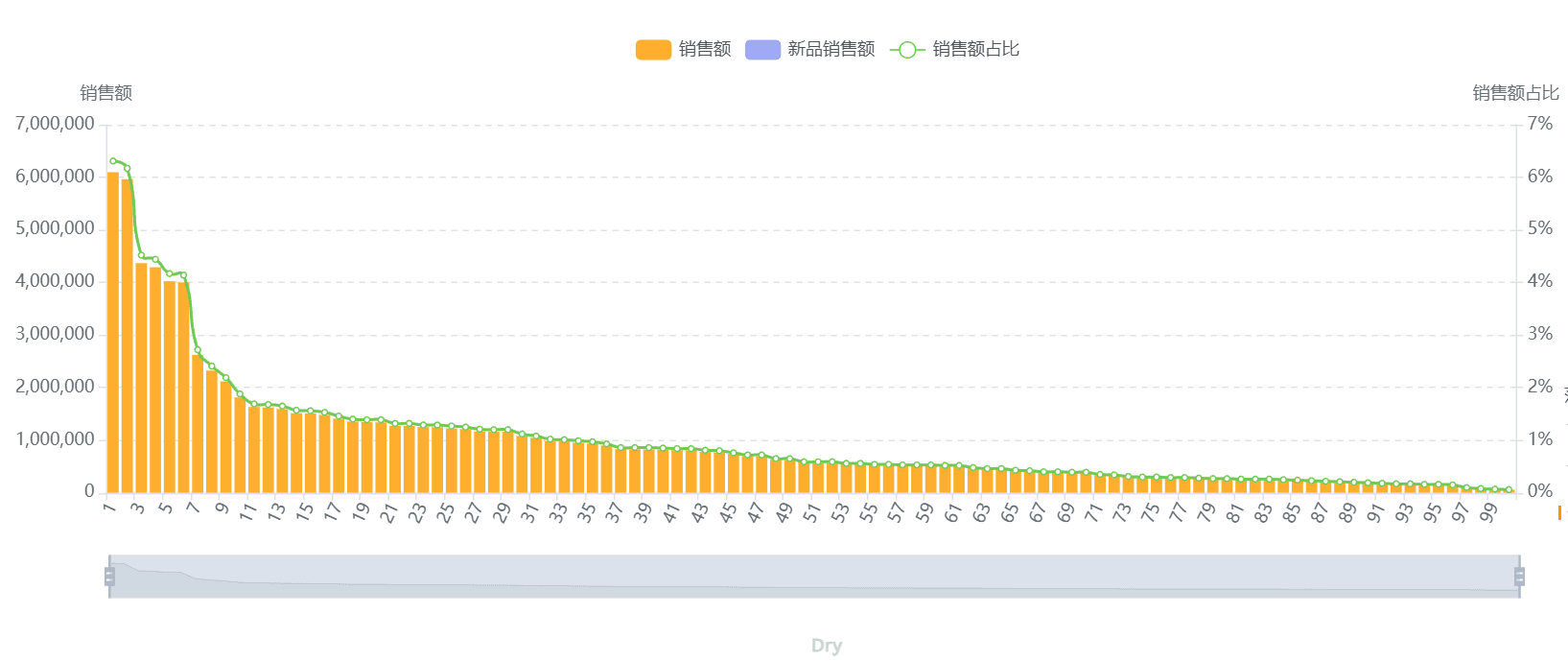

Top 10 ASINs (商品集中度) 占据了样本总销量的 33.9% (计算: Sum(Top 10 月销量) / 全部商品月销量 = 758670 / 2238295) 和总销售额的 34.7% (计算: Sum(Top 10 月销售额) / 全部商品月销售额 = 33554506.3 / 96607715.33)。第一名 Blue Buffalo (B09K8YYVWV) 独占约 5.24% 的销量和 1.88% 的销售额。

(2)品牌层面:

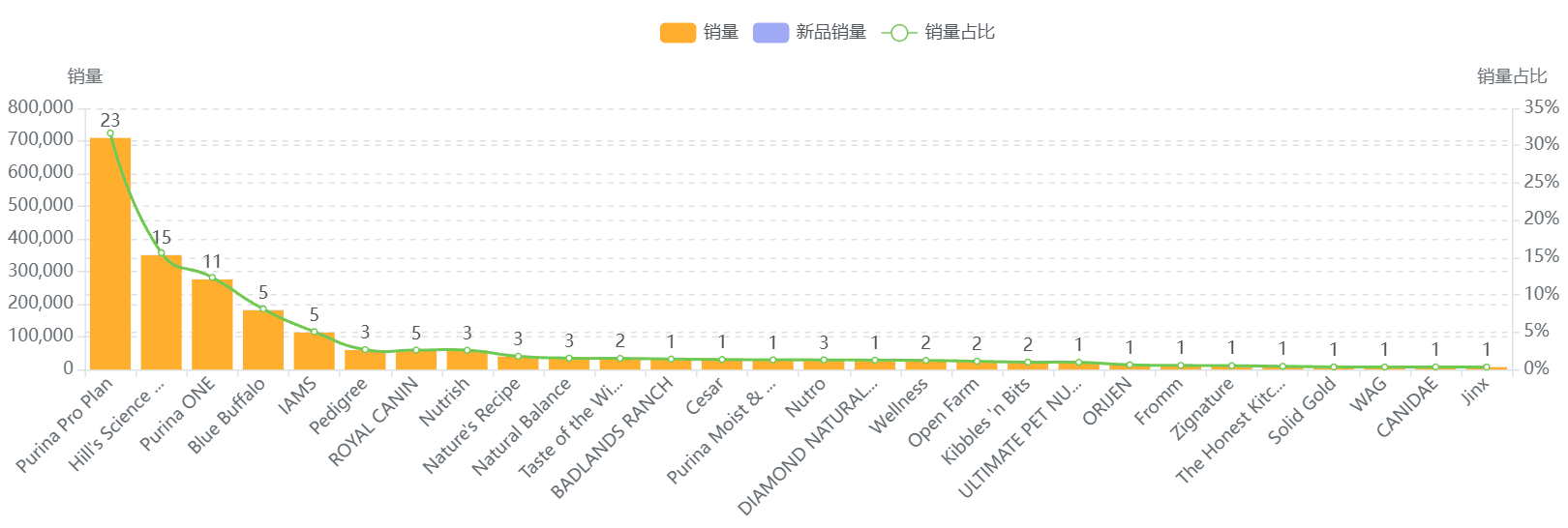

品牌集中度显示,Purina Pro Plan, Hill's Science Diet, Purina ONE 三巨头合计占据了惊人的 59.67% 的月销量和 60.44% 的月销售额。如果算上 Blue Buffalo 和 IAMS,Top 5 品牌的销量占比达到 79.86%,销售额占比达到 79.09%。品牌力是该市场最重要的护城河,消费者高度信任并依赖这些老牌。

(3)卖家层面:

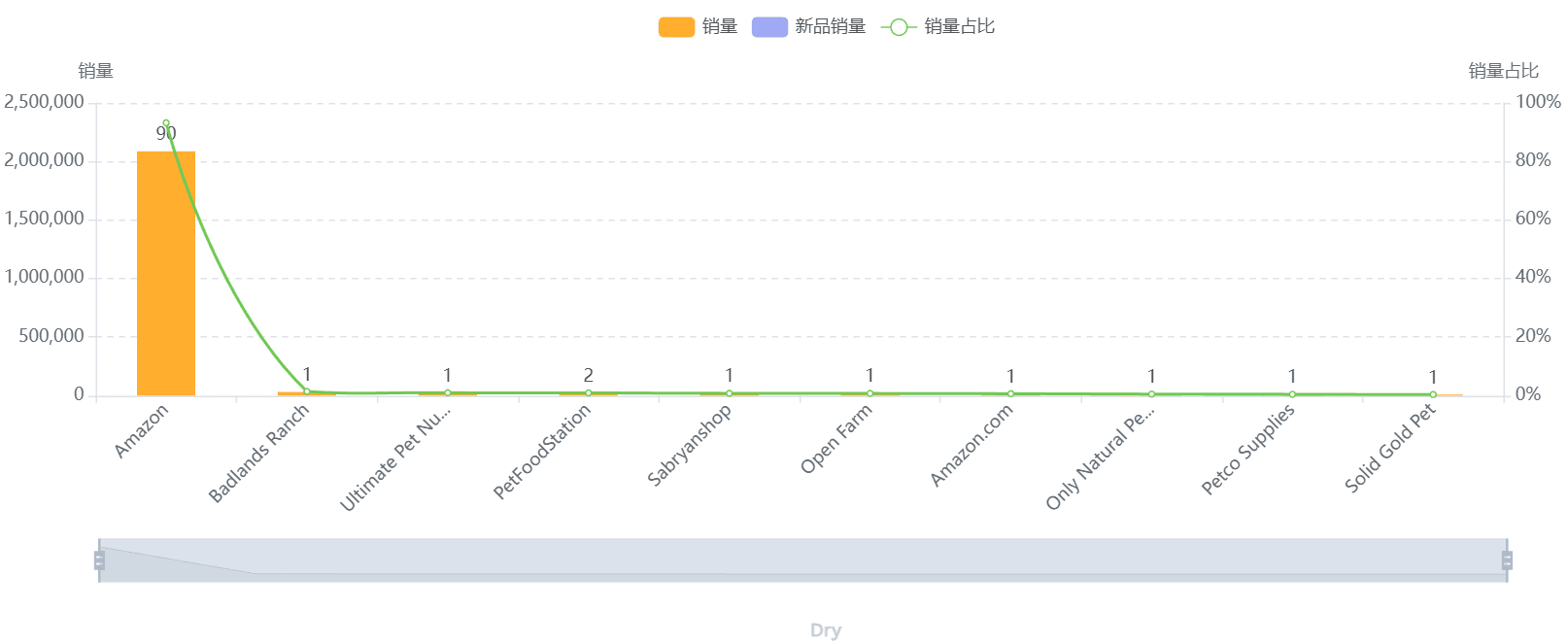

卖家集中度和卖家类型分布显示,亚马逊自营 (Amazon - AMZ) 是绝对的主导力量。其ASIN数量占90%,攫取了 93.22% 的月销量和 90.71% 的月销售额。这意味着新卖家不仅要与品牌竞争,更要直接与平台方竞争,亚马逊通过自营模式深度参与市场,拥有巨大的定价权和流量优势。最大的第三方卖家 Badlands Ranch 仅占 1.41% 销量。

2.主要玩家分析:

(1)巨头品牌: Purina (Pro Plan, ONE, Moist & Meaty), Hill's Science Diet, Blue Buffalo, IAMS, Pedigree, Royal Canin, Nutrish 等。这些品牌产品线丰富,覆盖不同犬种、年龄、健康需求和价格区间,拥有强大的研发、营销和分销能力。

(2)新兴/利基品牌: 少数品牌如 BADLANDS RANCH (空干牛肉狗粮), ULTIMATE PET NUTRITION (冻干生食), Open Farm (古老谷物、可持续采购), Zignature (单一成分、无谷物) 等,通过强调特定配方、食材来源、生产工艺或健康理念,在高端或特定细分市场取得一席之地。这些品牌通常定价较高,且往往通过FBA或FBM(如PetFoodStation, Only Natural Pet)销售,而非亚马逊自营。

3.新进入者表现:

(1)市场分析概况显示,6个月内上架的新品数量为0,月销量为0,月销售额为0。 这是一个极其严峻的信号,表明新产品几乎不可能在短期内进入样本前100并获得显著销量。

(2)上架时间分布和上架趋势分布进一步强化了这一观察:最近1年半内上架的产品仅贡献了约 1.12% 的销量和 0.6% 的销售额,且这些产品并非真正意义上的“新品”,而是现有品牌的新品或变体。例如,排名第14的 BADLANDS RANCH (B0CW23GFSG) 于2024年2月上架,月销量31525,星级4.3,评论数2118,表现亮眼,但其品牌背后有 Katherine Heigl 这样的名人背书,并非普通新品牌。

结论: 干狗粮市场对新进入者而言,几乎是一片荒漠。没有强大的品牌力、巨额营销投入和独特卖点,几乎不可能成功。

4.卖家来源地 (卖家所属地分布):

样本中所有卖家均显示为美国卖家,占据了 100% 的月销量和销售额。这对于中国卖家而言,意味着在品牌信任度、本土化运营和供应链响应速度上将面临巨大劣势。

四、 成功要素与策略洞察

1.评分与评论 (Social Proof): 极端重要,且门槛极高。

评分值分布显示,4.5星及以上 的产品贡献了 81.96% 的月销量和 77.40% 的月销售额。低于4.3星的产品几乎没有生存空间。

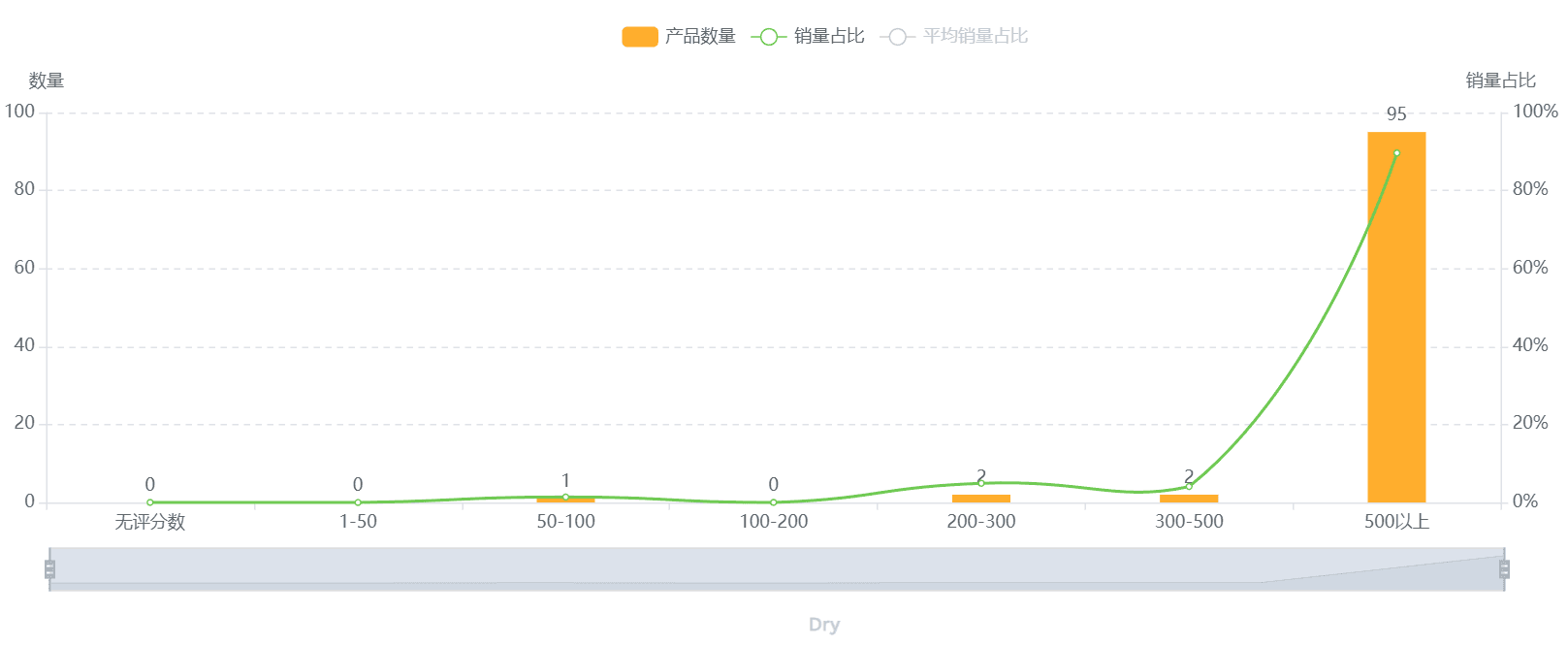

评分数分布显示,拥有 500个以上评分的产品占据了 89.62% 的月销量和 90.02% 的月销售额。

市场分析概况显示,样本商品平均评分数高达 10568 个,前10商品平均评分数更是高达 22286 个。新卖家需要积累数万甚至数十万的评论才能与头部产品竞争,这需要巨大的时间和资金投入。

2.定价策略 (价格分布):

$10 - $30: 销量集中区,但利润空间可能被压缩,且多为小包装或基础款。

$40 - $50: 销售额集中区,大品牌的主力产品多在此区间,消费者对品质和品牌有更高期待。

> $70: 高价位区,贡献了超过40%的销售额,是利润丰厚的区域。主要由高端品牌、特殊配方(如敏感肠胃、无谷物、冻干)或大包装产品占据。新卖家若能在此提供独特价值,可能获得机会,但需要极强的品牌溢价能力。

3.图文内容 (A+视频分布): 拥有带视频的A+页面是标配。 93% 的产品拥有带视频的A+页面,贡献了 95.73% 的销量。对于新卖家,高质量的 A+ 和视频是参与竞争的最低要求,且需要专业团队进行内容制作,突出产品特点、成分优势、品牌故事和宠物健康益处。

4.物流方式 (卖家类型分布): 亚马逊自营是绝对主流。 90% 的 ASIN 由亚马逊自营销售,贡献了 93.22% 的销量。FBA 仅占 5% 的 ASIN 数量和 4.05% 的销量,FBM 占 5% 的 ASIN 数量和 2.73% 的销量。这意味着新卖家几乎无法绕开亚马逊自营的竞争,且需要考虑重货的FBA仓储和配送成本。

5.产品生命周期与机会 (上架时间分布, 上架趋势分布): 老产品生命力极强,市场几乎没有新进入者的空间。2021年是新品上架相对较多的年份(10个ASIN),但这些也都是老品牌的新品或变体。这表明市场更新换代主要由现有巨头推动,而非新品牌。

五、机会点与细分市场

尽管市场竞争激烈,但仍存在一些潜在的切入点,但这些机会点都伴随着高风险和高投入

1.特殊健康需求配方: "sensitive stomach dog food" 关键词的持续增长表明,针对宠物肠胃敏感、皮肤过敏、关节健康、体重管理等特定健康问题的专业配方狗粮有稳定且增长的需求。这需要强大的研发能力和科学配方支持。

2.高端/天然/有机/冻干生食: 消费者对宠物食品的品质要求越来越高,愿意为天然、有机、无谷物、单一蛋白、冻干生食等高端产品支付溢价。ULTIMATE PET NUTRITION 和 Open Farm 等品牌已在此领域取得成功,但需要强调食材来源、生产工艺和健康益处。

3.特定犬种/年龄段定制: 虽然现有品牌已覆盖,但仍可寻找更细致的犬种(如特定稀有犬种)、年龄段(如超小型幼犬、高龄犬)或生活方式(如高运动量犬)的定制化需求。

4.可持续/道德采购: 强调食材的来源透明度、可持续性、人道养殖等,可以吸引一部分注重社会责任的消费者。Open Farm 就是一个例子。

5.创新包装/配送模式: 考虑大包装、订阅服务、环保包装等,但需与亚马逊的物流体系兼容。

六、风险与挑战

1.极端品牌和卖家垄断: 市场被少数几个巨头品牌和亚马逊自营牢牢控制,新品牌几乎没有生存空间。

2.高进入壁垒:

(1)法规合规:美国宠物食品受 FDA 和 AAFCO 严格监管,涉及成分、标签、生产工艺等,合规成本高昂且复杂。

(2)品牌信任:宠物食品关乎宠物健康,消费者对品牌信任度要求极高,新品牌难以在短时间内建立。

(3)评论积累:头部产品拥有数万甚至数十万评论,新产品难以望其项背。

(4)营销成本:在如此竞争激烈的市场中获取曝光和转化,PPC 广告成本将非常高昂。

(5)产品同质化与价格战:在基础干狗粮市场,产品同质化严重,容易陷入价格战。

(6)物流挑战:狗粮属于重货,国际运输成本高,FBA 仓储和配送费用也较高,对利润率构成压力。

(7)供应链风险:确保原材料质量、生产稳定性和食品安全是核心挑战。

(8)市场教育成本:如果产品具有创新性,可能需要投入大量资源进行市场教育。

七、 产业带分布参考

中国作为全球重要的制造业基地,在宠物食品领域也拥有成熟的产业带,主要集中在以下区域:

1.江苏省 (Jiangsu) / 浙江省 (Zhejiang)

新兴力量与多元化: 长三角地区在宠物用品制造方面具有优势,虽然在宠物食品干粮方面不如山东集中,但也有不少企业涉足,尤其是在高端、特色宠物食品和宠物零食方面有所发展。

优势: 拥有较强的研发能力和品牌意识,更注重产品创新和品质提升,同时在包装设计和市场营销方面也更具优势。

2.山东省 (Shandong)

核心地位: 山东是中国最大的宠物食品生产和出口基地之一,尤其是宠物零食和干粮。拥有丰富的农产品资源(如鸡肉、鸭肉、蔬菜等),为宠物食品生产提供了优质的原材料。

优势: 产业链完整,从原材料采购、研发、生产加工、包装到出口贸易,形成了集聚效应。许多大型宠物食品企业和代工厂(OEM/ODM)集中在此,技术成熟,生产规模大,成本控制能力强。例如,烟台、青岛等地。

3.河北省 (Hebei)

重要补充: 河北省在宠物食品生产方面也占有一席之地,特别是与北京、天津等大城市相邻,地理位置优越,便于物流和市场辐射。

优势: 拥有一些规模较大的宠物食品生产企业,主要生产干粮和湿粮,产品种类丰富。

产业带总结:

对于干狗粮这类产品,山东省是中国最核心、最集中的产业带,具备从原材料到成品出口的完整生态系统,是寻找大规模、高性价比生产合作伙伴的首选。河北省是重要的补充。江苏和浙江则在产品创新和品牌化方面有一定优势。

然而,中国卖家在选择产业带时,除了考虑生产成本和效率,更要关注工厂是否具备:

1.符合美国 FDA 和 AAFCO 标准的生产资质和质量管理体系。

2.严格的原材料溯源和质量控制能力。

3.专业的研发团队,能够根据美国市场需求定制配方。

4.丰富的出口经验,熟悉国际贸易和物流。

八、市场进入建议

鉴于干狗粮市场的极端竞争和高壁垒,以下建议是基于“如果必须进入”的前提:

1.深度市场调研,寻找未被满足的利基市场: 专注于“敏感肠胃”、“特定犬种”、“特定年龄段”、“天然有机”、“冻干生食”等细分领域,并确保你的产品能提供显著的差异化价值。避免与巨头品牌直接竞争通用型产品。

2.产品质量与合规是生命线:

(1)严格遵守 FDA 和 AAFCO 法规:这是进入市场的最低门槛,需要投入大量时间和资源进行认证和测试。

(2)极致的产品质量和适口性:确保宠物喜爱,且能带来明显的健康益处。这是获取高评分和口碑的基础。

(3)透明的成分和生产过程:建立消费者信任。

3.准备巨额的品牌建设和营销预算:

(1)专业品牌形象: 高质量的 Listing、A+页面、品牌故事、包装设计,传递专业、可信赖的形象。

(2)早期评论积累: 积极参与 Amazon Vine 计划,或通过其他合规方式获取早期高质量评论。

(3)持续的站内外营销:投入大量 PPC 广告,并考虑社交媒体营销、宠物博主合作等,提高品牌知名度。

(4)考虑与美国本土合作伙伴合作: 寻找在宠物食品行业有经验的美国分销商、品牌代理或合规咨询公司,帮助解决法规、市场推广和本土化运营问题。

4.重货物流解决方案:提前规划国际物流、清关、FBA 仓储和配送成本,优化供应链,确保库存周转效率。

5.长期主义心态:这是一个需要数年甚至更长时间才能建立起品牌和市场份额的领域。要有足够的耐心和资金储备,应对初期可能出现的亏损。

九、结论

美国亚马逊 Dry Dog Food 市场是一个对新卖家而言极度不友好的市场。其高度成熟、品牌和卖家高度集中、缺乏新品成功案例的现状,构成了几乎无法逾越的壁垒。

强烈建议资源有限的中国卖家,除非拥有:

1.颠覆性的产品创新或独家配方。

2.强大的品牌背书(如名人效应、知名宠物专家推荐)。

3.极其雄厚的资金实力,足以支撑长期投入和高昂的营销成本。

4.对美国宠物食品法规的深刻理解和严格的合规能力。

否则,应谨慎评估,并考虑转向其他竞争相对较小、进入壁垒较低的宠物用品细分市场。 如果执意进入,务必选择高度细分的利基市场,并做好打持久战、投入巨资的准备。