市场分析报告 - Chew Toys(咀嚼玩具)

市场分析报告 - Chew Toys(咀嚼玩具)

美国亚马逊的 Chew Toys(咀嚼玩具)市场是一个 体量巨大、需求旺盛、但竞争异常激烈且品牌高度集中的成熟市场。该市场由 Benebone、KONG、Nylabone 等老牌巨头牢牢掌控,尤其在核心价格区间和销售额上。亚马逊自营(Amazon)更是占据了主导地位。

对于中国新卖家而言,直接进入该市场面临严峻挑战,但并非完全没有机会。 成功的关键在于能否精准切入细分市场(如针对“aggressive chewers”的超耐咬玩具、幼犬专用玩具、功能性洁齿玩具)、提供卓越的产品质量和安全性、并拥有充足的资源进行营销推广和口碑积累。这是一个高门槛的市场,需要周密的战略、过硬的产品质量、强大的执行力以及长期投入的耐心。

一、市场概况与规模

1.成熟度 (Maturity): 极高。

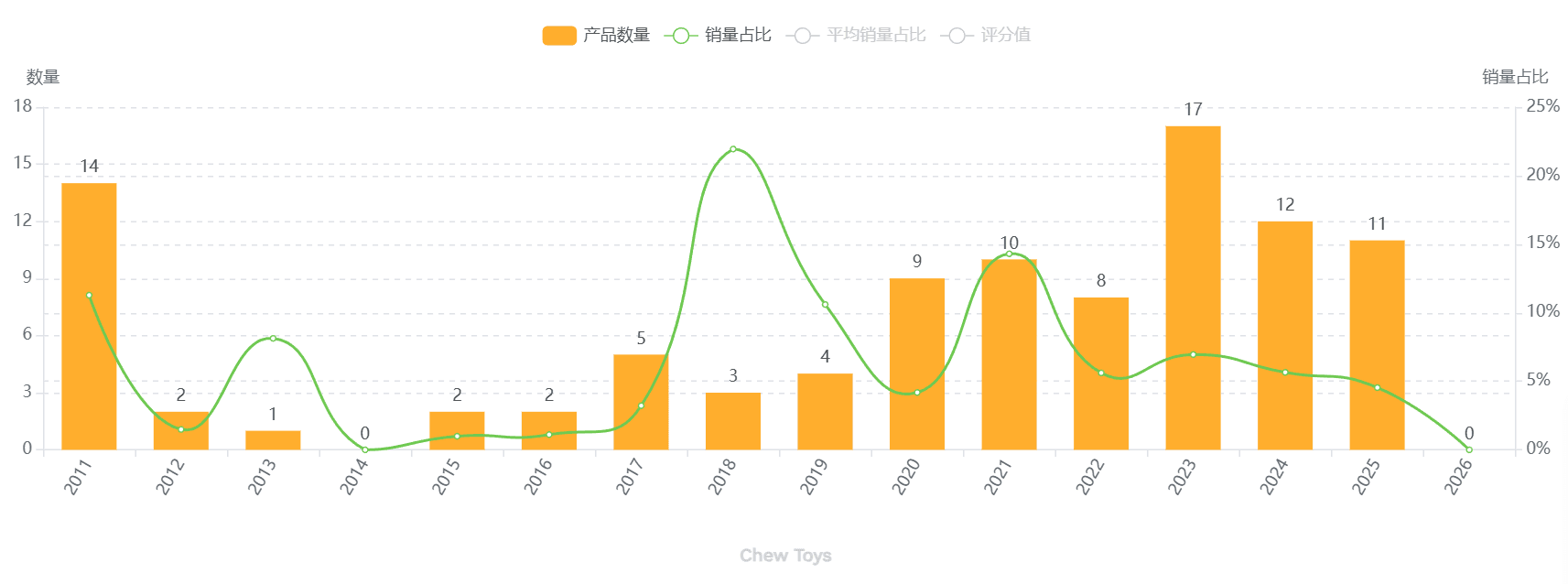

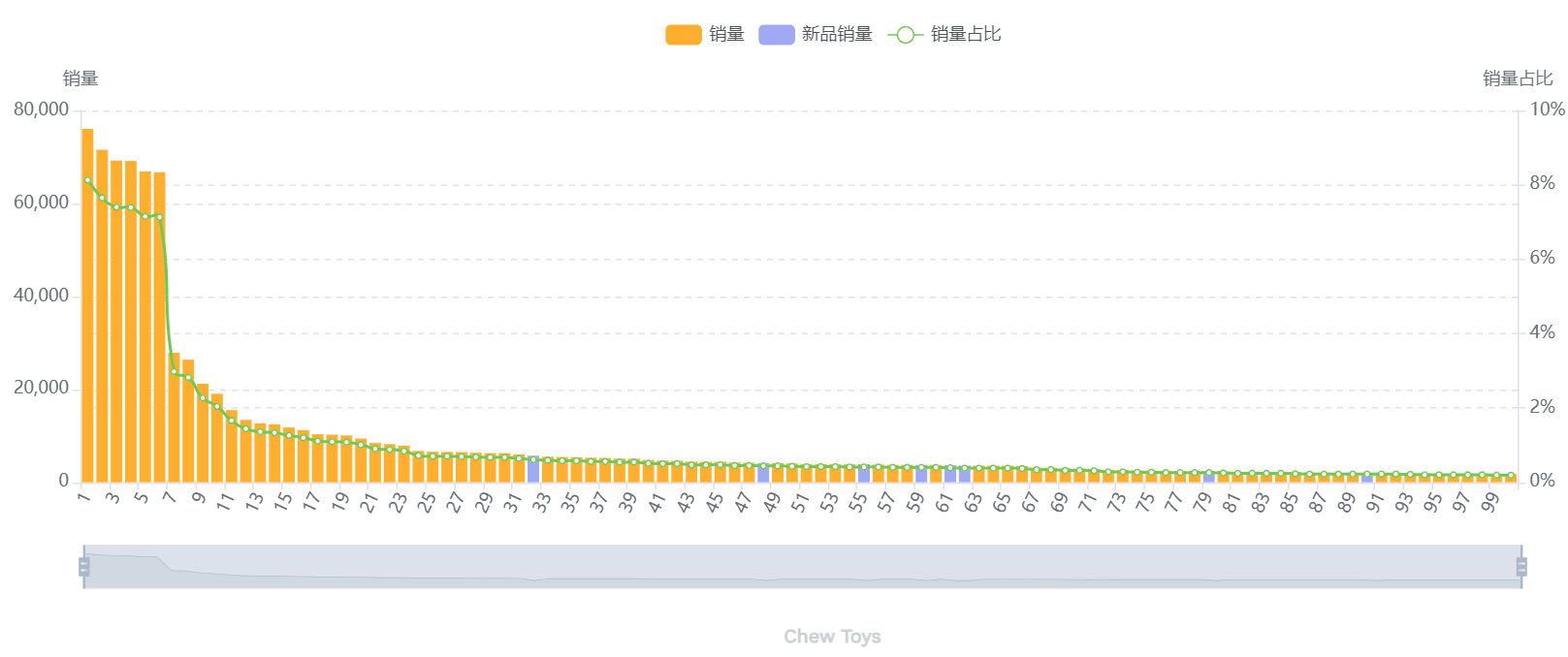

市场分析概况显示样本中最早的产品上架时间可追溯至2011年。上架时间分布进一步证实,超过 83% 的月销量来自上架时间3年及以上的产品。这表明市场格局非常稳定,消费者认知和品牌忠诚度已基本形成。

2.市场体量 (Scale): 巨大。

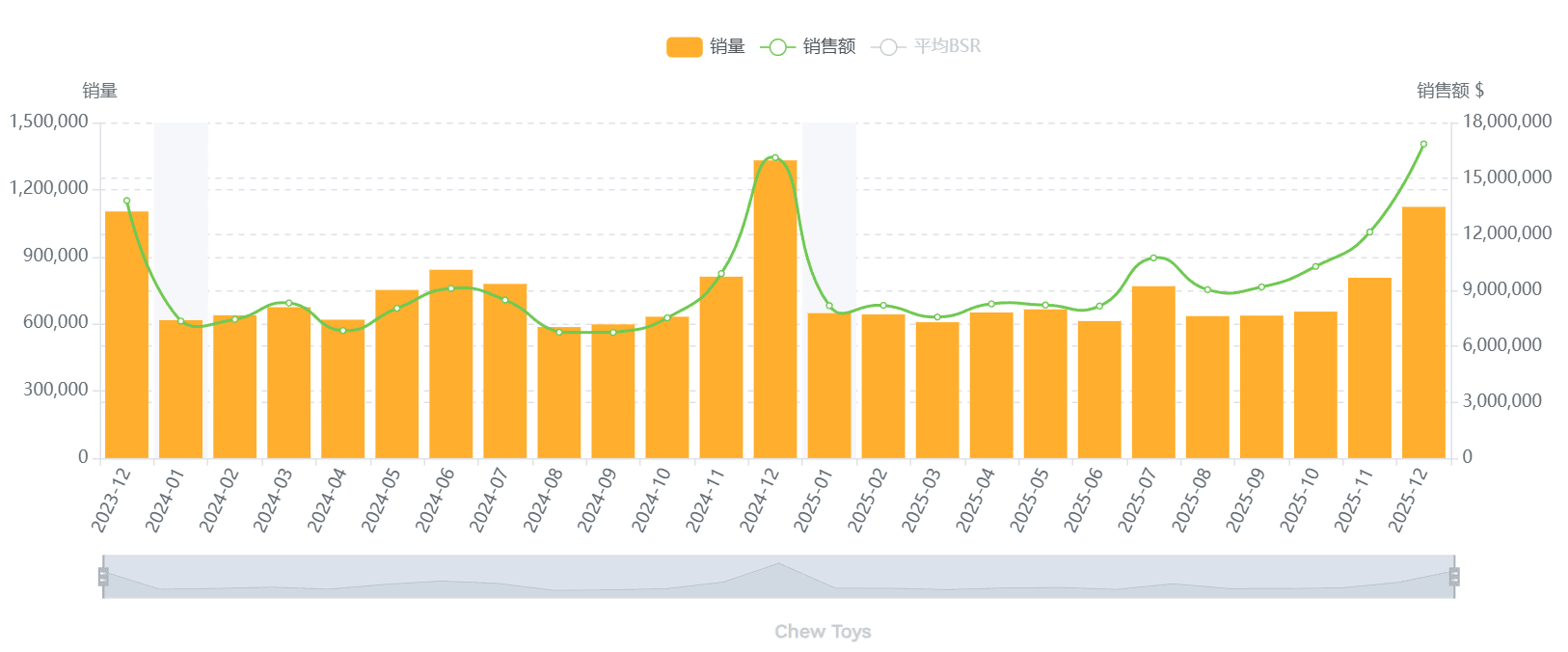

市场分析概况显示,抽样的100个ASIN,平均每个ASIN月均销售额高达 12.2 万美元,月均销量 9483 件。参考 行业销售趋势,该细分市场的整体月销售额在过去一年中波动于 700 万美元至峰值(2024年12月)的 1600 万美元之间,显示市场总容量非常可观,且呈现稳定增长态势。

3.销售速度 (Velocity): 高。 样本商品平均月销量为9483 件,而前10商品更是高达 51396 件 (市场分析概况)。这表明市场需求旺盛,产品流转快,但也意味着获取有效曝光的竞争异常激烈。

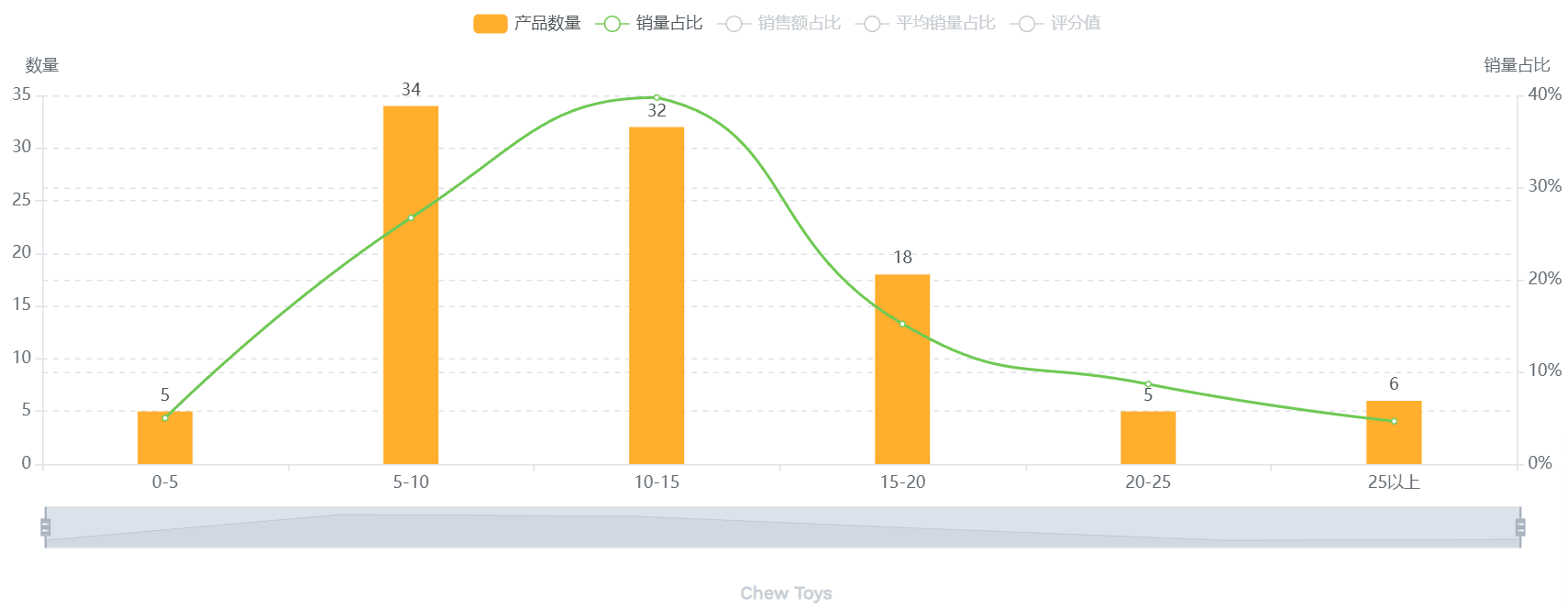

4.平均价格 (ASP): 整体样本平均价格为 13.15 美元 (市场分析概况)。然而,价格分布显示,销量和销售额主要集中在 5-20 美元区间:

$10-15 美元是核心价格带,贡献了 39.77% 的销量和 41.08% 的销售额。

$5-10 美元贡献了 26.72% 的销量和 18.04% 的销售额。

$0-5 美元贡献了 4.99% 的销量,但仅占 1.66% 的销售额,是低价走量区。

$20-25 美元及以上的高价位产品,虽然销量占比不高,但销售额占比相对更高,显示出一定的利润空间。

二、 需求与趋势

1.整体趋势: 行业销售趋势 清晰地展示了 显著的季节性。主要销售高峰出现在 11月/12月(假日购物季 Holiday Season),以及 5月/6月/7月(夏季,可能与新养宠物或户外活动增加有关)。2025年的预测数据显示,市场销量和销售额均高于2024年同期,表明市场持续增长。

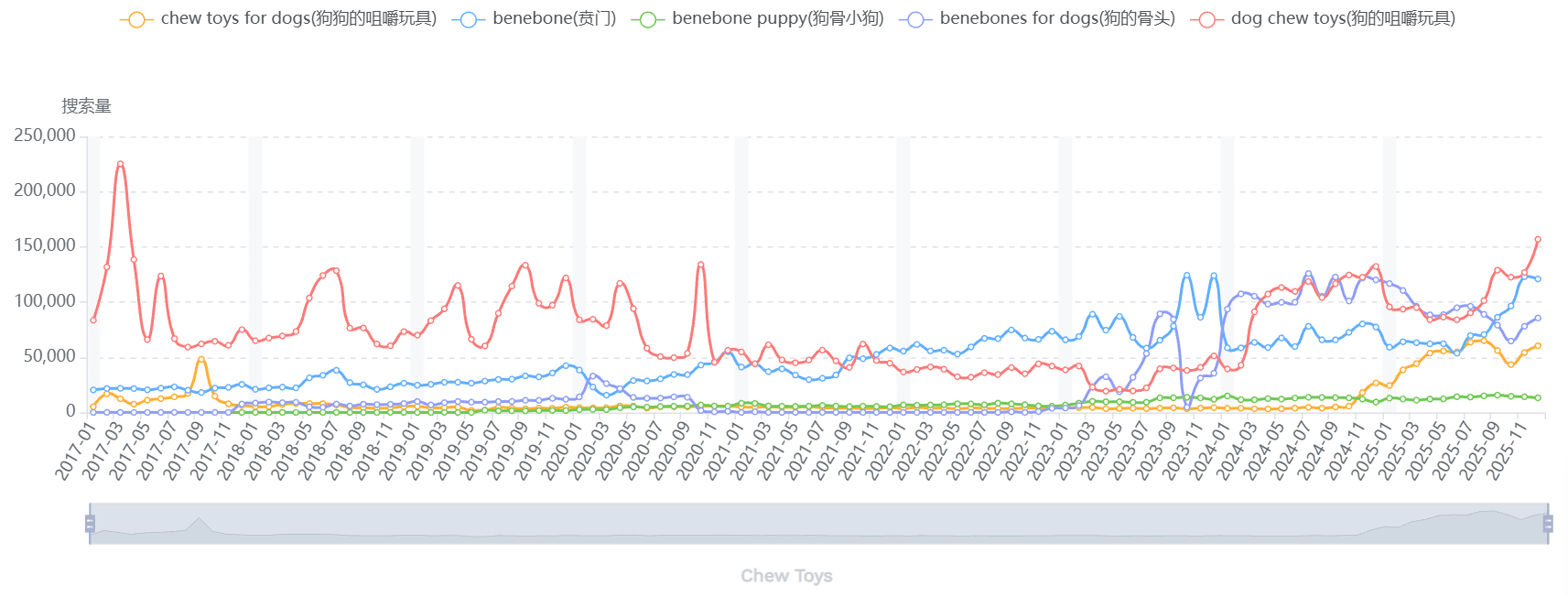

2.关键词趋势 (行业需求及趋势):

"dog chew toys":基础通用词,搜索量巨大,有明显季节性。

"chew toys for dogs":搜索量次之,但趋势一致。

"benebone" / "benebones for dogs" / "benebone puppy":品牌特定搜索量巨大且持续增长,尤其 "benebone puppy" 自2023年以来增长显著。这表明消费者对特定品牌(Benebone)及其细分产品(幼犬系列)有极强的认知度和购买意愿。

3.洞察: 市场对通用咀嚼玩具需求稳定,但对知名品牌和特定细分(如幼犬、耐咬型)的需求增长强劲。许多头部产品标题中包含“Aggressive Chewers”(攻击性咀嚼者),表明市场对高耐用性产品的需求非常突出。

4.搜索与购买 (商品需求趋势): 过去12个月,该市场的搜索购买比为 18.53,显著高于同类目平均值的 14.25。这意味着,与其他宠物用品类目相比,消费者在搜索"Chew Toys"后,转化为实际购买的比例更高。这表明针对该特定类目的搜索意图更强,转化效率相对较高。

5.退货率 (商品需求趋势): 市场平均退货率为 2.2%,与同类目平均的 2.22% 持平且处于极低水平。这表明该类目产品用户满意度高,或消费者对产品预期管理较好。较低的退货率对卖家来说是积极信号。

三、竞争格局

1.集中度 (商品集中度, 品牌集中度, 卖家集中度): 极高。

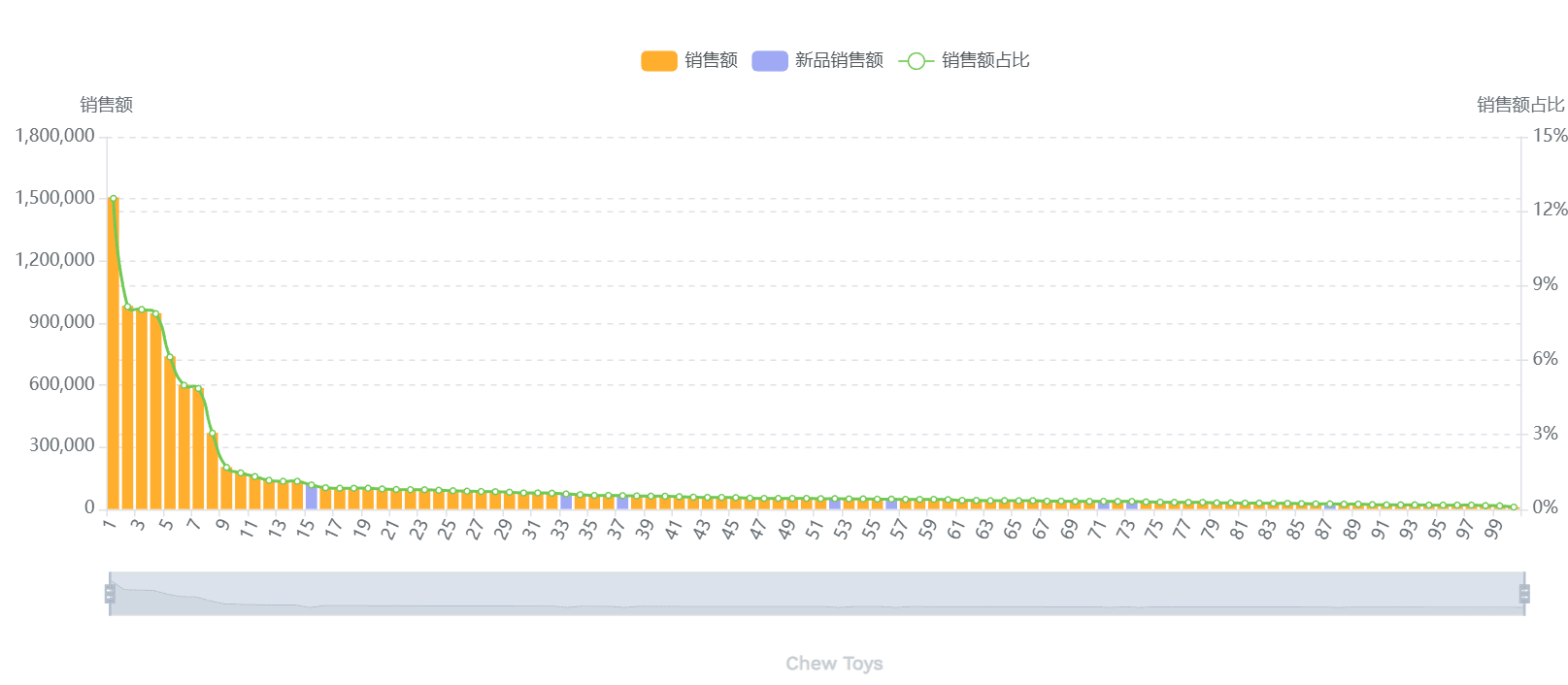

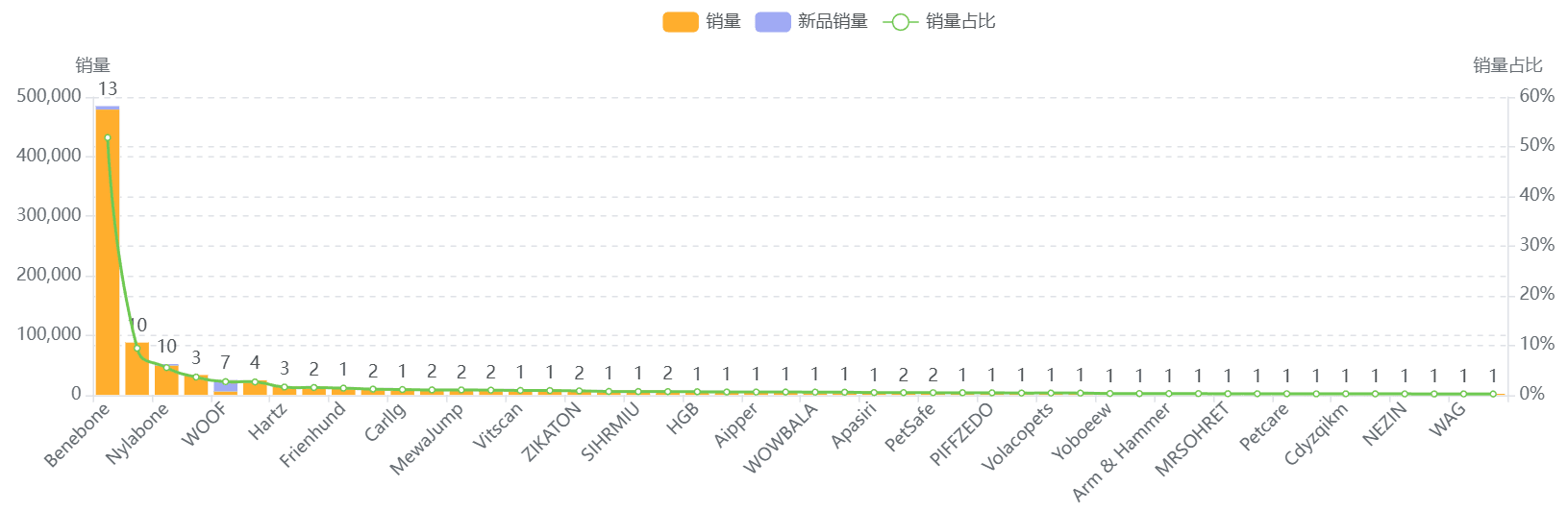

2.产品层面: Top 10 ASINs (商品集中度) 占据了样本总销量的 54.2% 和总销售额的 57.0%。前6名均为 Benebone 品牌产品,显示其强大的产品线和市场统治力。

3.品牌层面: 品牌集中度 显示,Benebone 独占了惊人的 51.83% 的月销量和 56.55% 的月销售额。KONG (9.4%销量) 和 Nylabone (5.5%销量) 紧随其后。前3大品牌合计控制了 66.73% 的月销量和 68.16% 的月销售额。这是一个由少数几个巨头品牌主导的市场。

4.卖家层面:

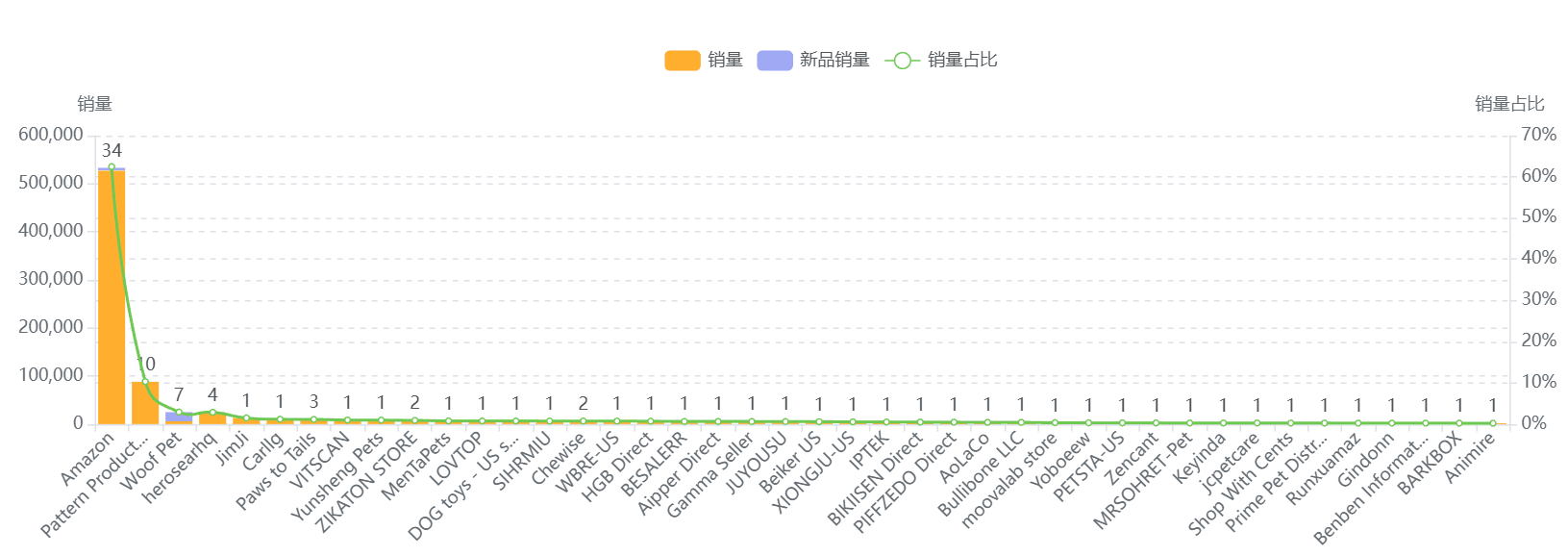

卖家集中度和卖家类型分布显示,亚马逊自营 (Amazon) 是绝对的主导力量。其ASIN数量仅占34%,但攫取了 62.49% 的月销量和 63.83% 的月销售额。新卖家不仅要与品牌竞争,更要直接与平台方竞争。最大的第三方卖家是 Pattern Products (KONG品牌经销商),占 10.31% 销量。

5.主要玩家分析:

Benebone: 绝对的市场领导者,以“Real Bacon”、“Real Wood”等真实口味和针对“Aggressive Chewers”的耐用性为核心卖点,产品线覆盖不同尺寸和形状,并有幼犬专用系列。

KONG: 经典品牌,以其可填充零食的橡胶玩具闻名,强调互动性、耐用性和益智功能。

Nylabone: 专注于牙齿清洁和耐咬骨,提供多种口味和硬度选择。

6.新进入者表现: 市场分析概况 显示,6个月内上架的新品平均月销量 (3641件) 远低于整体平均 (9483件) 和Top 10 (51396件)。然而,商品集中度中排名第13的 Frienhund (B0DHG69418) 于2024年11月上架,凭借“Tough Dog Toys for Aggressive Chewers 3 Pack”的卖点,迅速获得 12684 的月销和 4493 个评分。排名第20的 Jeefome (B0F1XF8MP8) 于2025年4月上架,月销 9398,但评分仅 79 个且星级 3.9。这表明新进入者仍有机会,但通常需要极具竞争力的产品定位(如多件装、特定功能)和快速的评论积累,或者极低的价格。

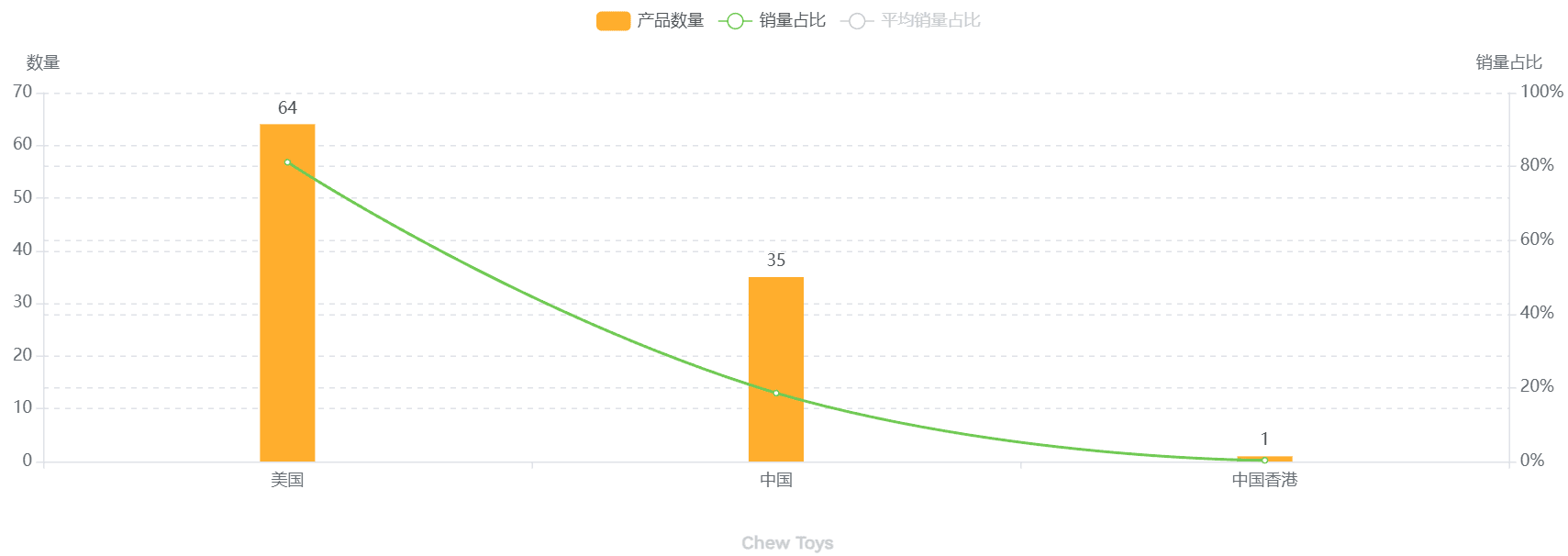

7.卖家来源地 (卖家所属地分布):

美国本土卖家主导销售额 (81.84%),但中国卖家(含香港)的 ASIN数量占比 (36%) 和月销量占比 (18.85%) 相当可观,显示中国供应链在该领域,尤其是在中低价位或特定功能产品上具有强大竞争力。

四、成功要素与策略洞察

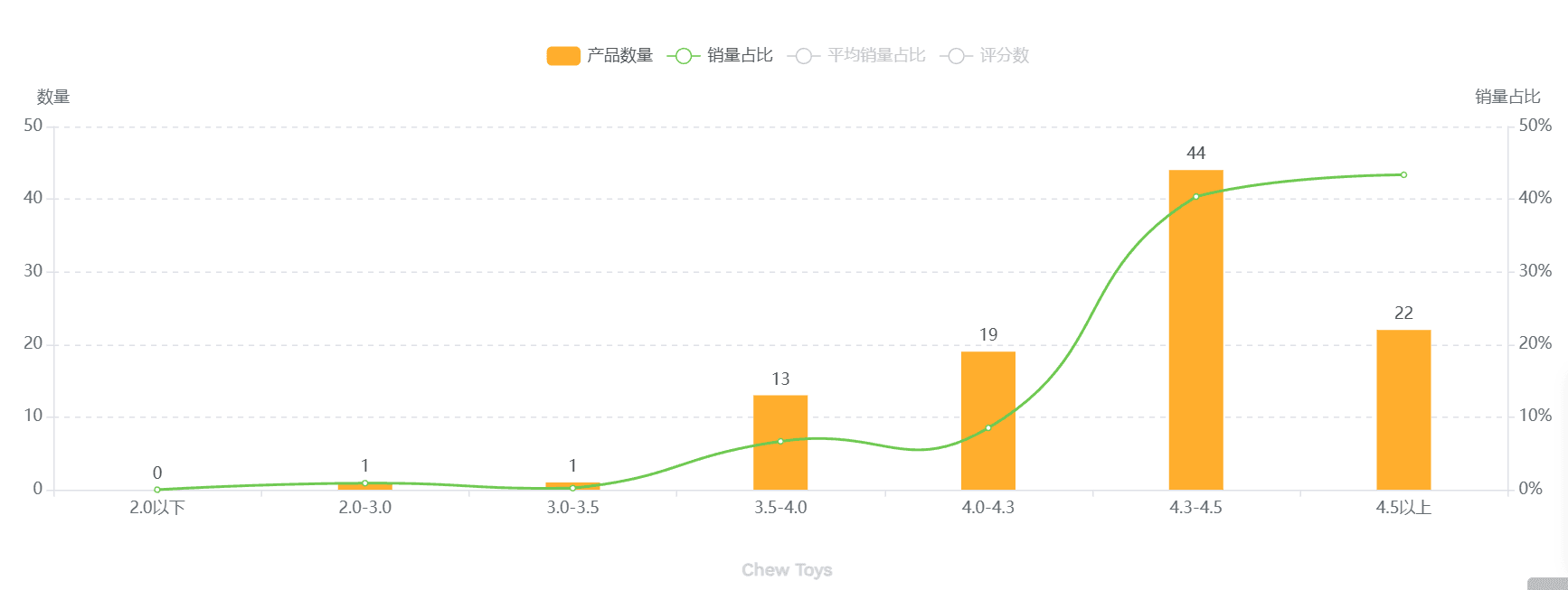

1.评分与评论 (Social Proof): 极端重要。

评分值分布显示,4.3星及以上的产品贡献了 83.7% 的月销量和 85.48% 的月销售额。低于4.0星的产品销售表现不佳。

评分值分布显示,4.3星及以上的产品贡献了 83.7% 的月销量和 85.48% 的月销售额。低于4.0星的产品销售表现不佳。

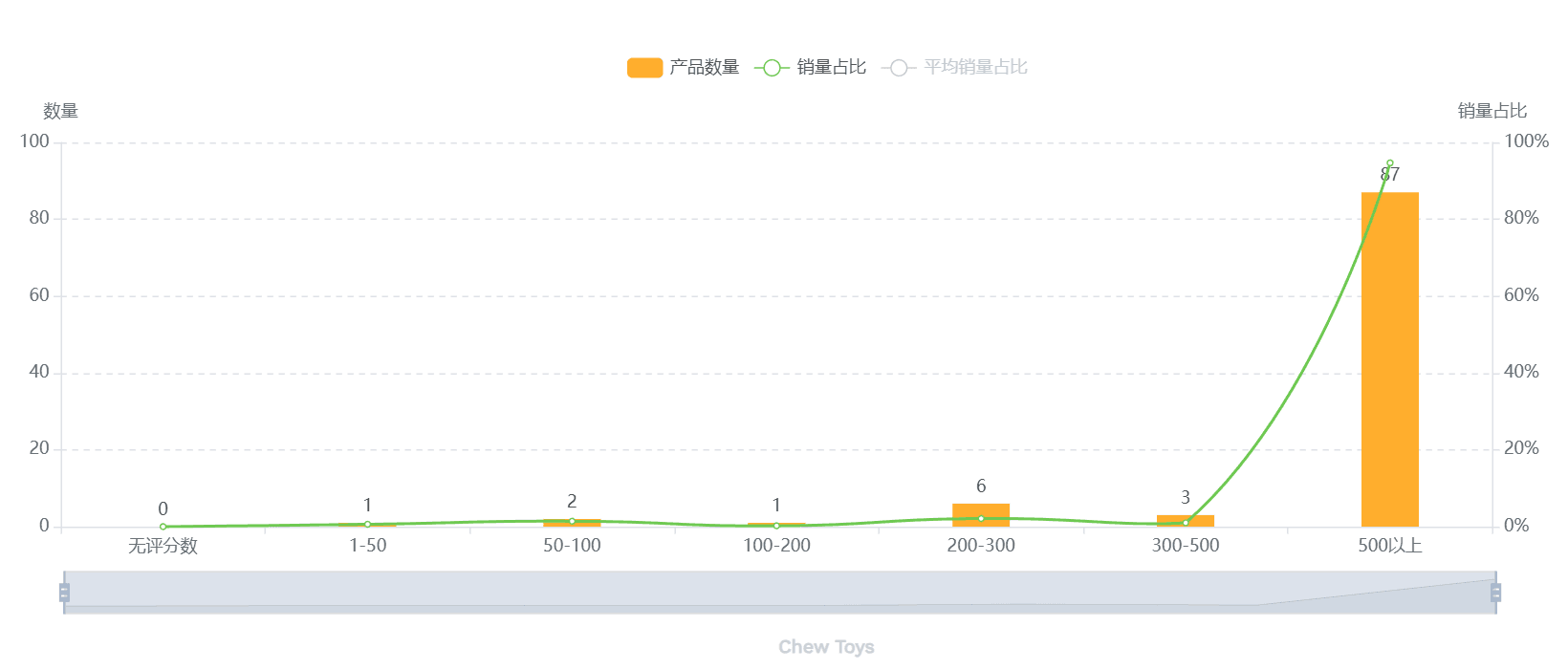

评分数分布显示,拥有 500个以上评分的产品占据了 94.67% 的月销量和 93.89% 的月销售额。

市场分析概况显示,新上架(6个月内)产品平均评分数仅 236 个,与头部产品差距巨大。快速、合规地积累高质量评价是新卖家成功的关键挑战。

2.定价策略 (价格分布):

$10-15 美元是市场核心,新卖家可在此区间寻求突破,但需提供差异化价值。

$5-10 美元是高销量但利润可能较薄的区间,适合走量或作为入门级产品。

$20 美元以上存在利润空间,但需要强大的品牌力、独特功能或高品质材料支撑。

3.图文内容 (A+视频分布): 拥有带视频的A+页面是标配,而非优势。 83% 的产品拥有,贡献了 91.44% 的销量。对于新卖家,高质量的 A+ 和视频是参与竞争的最低要求。

4.物流方式 (卖家类型分布): FBA 是主流。 55% 的 ASIN 使用 FBA,贡献了 30.35% 的销量。要获得 Prime 标记、确保配送效率,使用 FBA 几乎是必须的。但需注意,你将与亚马逊自营的物流网络直接竞争。

5.产品生命周期与机会 (上架时间分布, 上架趋势分布): 老产品生命力强劲,但市场并非完全固化。2023年、2024年和2025年上架的产品占据了相当的销售份额,表明更新换代和新品机会依然存在,尤其是在功能、材料或设计上有所创新时。

五、机会点与细分市场

1.超耐咬型咀嚼玩具 (Aggressive Chewers): 市场需求巨大且稳定,头部产品多以此为卖点。专注于开发真正“坚不可摧”、安全无毒、能长时间吸引狗狗的耐咬玩具,是重要的切入点。

2.幼犬专用咀嚼玩具 (Puppy Teething Toys): 关键词“benebone puppy”搜索量增长,且有KONG Puppy、Nylabone Puppy等热销产品。针对幼犬的磨牙需求,提供柔软适中、安全无毒、尺寸合适的玩具套装。

3.功能性咀嚼玩具:

(1)洁齿功能: 结合牙刷状纹理、特殊材料或可涂抹牙膏的设计,强调口腔健康。

(2)益智/零食分发功能: 类似KONG的填充式玩具,增加狗狗的互动性和玩耍时间,缓解无聊和焦虑。

(3)创新材料与口味: 借鉴Benebone的成功经验,探索天然、安全的真实肉味、木头味、果蔬味等,或使用环保、新型的耐咬材料。

(4)多件装/套装 (Multi-Packs/Bundles): 多个成功ASIN是多件装或入门套装。提供不同形状、功能或尺寸组合的套装,增加产品价值和客单价。

(5)特定场景/问题解决型产品: 例如,Bully Stick Holder(防止狗狗吞食牛鞭棒末端)这类解决特定痛点的产品,显示出利基市场的潜力。

(6)宠物主人情感连接: 强调产品对宠物健康、快乐的积极影响,通过品牌故事建立与消费者的情感共鸣。

六、风险与挑战

1.极端竞争: 来自 Benebone、KONG、Nylabone 等国际品牌、专业细分品牌以及亚马逊自营的多重夹击。

2.高进入壁垒: 需要大量前期投入用于产品开发、模具、库存、营销推广 (PPC 成本可能很高) 以及早期评论积累。

3.品牌劣势: 新品牌缺乏认知度和信任度,转化率可能低于知名品牌。

4.产品质量与安全要求高: 咀嚼玩具直接关系到宠物健康,任何质量或安全问题都可能导致严重后果和负面评价。

5.评论依赖性: 负面评价对新品牌可能是致命打击,维护好评需要持续努力。

6.季节性波动: 销售额受季节影响大,需要精准的库存管理和营销计划。

七、产业带分布参考

1.江苏 (Jiangsu) - 扬州 (Yangzhou)

特色: 扬州是中国著名的毛绒玩具生产基地。如果考虑结合毛绒元素(如带毛绒外壳的耐咬芯),扬州是不错的选择。

优势: 在毛绒玩具设计和生产方面经验丰富,品质有保障。

2.广东 (Guangdong) - 深圳 (Shenzhen) / 东莞 (Dongguan) / 广州 (Guangzhou)

核心地位: 珠三角地区是全球宠物用品制造的重要基地,尤其是深圳、东莞。这里拥有完整的产业链,从原材料(如TPR、尼龙、橡胶、木材复合材料)、模具开发、注塑、生产加工到包装和物流。

优势: 技术成熟,生产效率高,成本控制能力强。众多工厂具备OEM/ODM能力,可以根据客户需求定制产品。在宠物智能玩具、耐咬材料研发方面也有优势。

具体产品: 尼龙骨、橡胶玩具、TPR玩具、木质复合玩具等各类咀嚼玩具。

3.浙江 (Zhejiang) - 义乌 (Yiwu) / 宁波 (Ningbo)

义乌: 以小商品批发市场闻名,拥有大量宠物用品供应商,产品种类丰富,更新速度快,适合寻找多样化、时尚款或低成本的咀嚼玩具。

宁波: 拥有较强的轻工业基础和港口优势,一些宠物用品工厂也集中在此,尤其在塑料制品、纺织品(如毛绒玩具)方面有优势。

八、市场进入建议

1.精确定位,避免红海: 不要试图做一款“所有人”的咀嚼玩具。聚焦一个细分市场,例如:

2.超耐咬型玩具 (Aggressive Chewers): 强调材料、结构和安全性,提供明确的耐咬等级。

3.幼犬磨牙套装: 针对幼犬的特定需求,提供安全、柔软、多功能的组合。

4.功能性洁齿/益智玩具: 结合牙齿清洁、零食分发等附加价值。

5.死磕产品质量与用户体验: 目标是获得 4.5星以上 的稳定评分。从材料选择(无毒、环保)、设计(防噎、易清洁)、做工到包装,都要力求完美。确保产品符合美国宠物用品安全标准。

6.制定详细的评论获取计划: 合规利用 Amazon Vine 计划,优化售后服务,鼓励用户留评。早期评论(前50-100个)对启动至关重要。

7.打造专业品牌形象与内容: 高质量的 Listing 图片、A+页面(带视频)、品牌故事、统一的视觉风格是建立信任的基础。清晰突出产品卖点,如“Indestructible”、“BPA-Free”、“Made for Aggressive Chewers”。

8.战略性定价与促销: 参考 $10-15 美元的核心价格带,结合自身成本和价值定位。利用优惠券、Prime Day、黑五等节点进行促销引流,但避免长期低价损害品牌形象。

9.准备充足的营销预算: 初期需要投入相当比例的预算用于PPC广告获取曝光和订单,ACoS 可能较高,要有心理准备和财务规划。

10.必须使用 FBA: 利用亚马逊物流网络,确保配送效率和 Prime 资格。

11.长期主义心态: 这个市场很难一蹴而就。准备好持续投入、不断优化、耐心积累品牌声誉和用户基础。

九、结论

美国亚马逊 Chew Toys 市场是一个成熟且利润丰厚(看高价位段),但同时竞争壁垒极高的领域。对于资源有限、缺乏品牌基础的中国新卖家而言,直接参与主流竞争的风险极大。

建议进入的前提是:

你找到了一个尚未被充分满足的细分需求,或者拥有 真正具备差异化竞争力的产品(如超耐咬、多功能、创新材料)。

你拥有可靠且高质量的供应链 支持,能够确保产品安全性和耐用性。

你准备了充足的启动资金 用于库存、营销和可能长达数月的亏损期。

你制定了清晰的、可执行的 品牌建设、内容营销和评论积累策略。

如果只是想用一款普通咀嚼玩具产品进入市场,强烈建议重新评估。如果决心进入,务必选择利基市场切入,步步为营,做好打持久战的准备。